Publicidade

Publicidade

fernando canzian

Ressaca sem fim

Ressacas de crises financeiras costumam evocar nomes de drinks peculiares aos países envolvidos e seus vizinhos. "Efeito Tequila" (México, 1994), "Vodka" (Rússia, 1998) e "Caipirinha" (Brasil, 1999) são alguns.

A Grécia ameaça a Europa com uma ressaca fulminante do "efeito Ouzo", bebida com gosto de anis popular no país.

O PIB da Grécia equivale a 2,5% da soma das 17 economias que têm o euro como moeda (num PIB total de US$ 12 trilhões).

Apesar de pequena, a Grécia pode se tornar decisiva para a atual crise financeira global.

| Editoria de Arte/Folhapress |

|

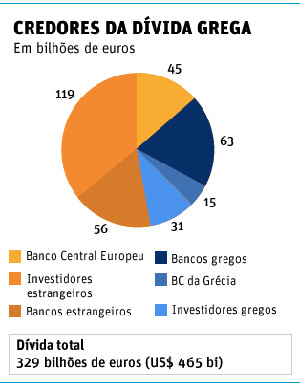

O quadro ao lado mostra que os gregos (investidores, BC e bancos) detêm apenas 1/3 da dívida pública total da Grécia.

Se o país der um calote, os credores gregos estarão sujeitos a perdas e refinanciamentos de créditos equivalentes a 109 bilhões de euros. Investidores e bancos de fora amargariam problemas maiores, de 220 bilhões de euros (US$ 314 bilhões).

É um valor próximo ao das reservas em dólares que o Brasil tem. Mas, do ponto de vista da União Europeia e da economia global, não é muito.

O problema, portanto, não é a Grécia.

O mundo está de novo à beira do abismo por uma combinação ainda mais letal do que a que levou à quebra do Lehman Brothers em 2008 e à chamada Grande Recessão.

Até aquele momento, o mundo rico tinha famílias e bancos muito endividados. O socorro veio do setor público, que se endividou fortemente para tapar os rombos privados.

Funcionou por um tempo. Mas, em economia, a conta sempre aparece.

Essa nova etapa da crise se resume a famílias e bancos endividados que ganharam a companhia de governos endividados.

E, ao contrário do período pré 2008, adicionou-se um componente fatal: o baixo crescimento nos países ricos.

Sem crescimento, os governos não arrecadam mais impostos. Portanto, não têm como pagar dívidas. Daí a ameaça de calote.

| Editoria de Arte/Folhapress |

|

Este segundo quadro mostra o volume de créditos que bancos de vários países (Reino Unido, Alemanha, Holanda, França e EUA, entre outros) têm a receber das quatro economias mais problemáticas da Europa (Grécia, Portugal, Irlanda e Espanha).

Note-se que as dívidas gregas com esses bancos estrangeiros (US$ 146 bilhões) equivalem a apenas 10% do total de Portugal, Irlanda e Espanha juntos (US$ 1,4 trilhão).

A pequena Grécia é, portanto, só a ponta do iceberg.

Em comum, Grécia, Portugal e Irlanda projetam crescimento baixíssimo ou negativo, têm desemprego nas alturas e estão cortando gastos profundamente (o que só piora o quadro) para pagar bilhões tomados de FMI e Banco Central Europeu para evitar o calote.

No caso da Espanha, que ainda não foi à lona, o mercado enfiou a faca no governo e já cobra juros não vistos há mais de uma década para financiá-lo. Nesse ritmo, e com desemprego em 20%, pode ser questão de tempo o país também precisar de socorro externo.

Se tentarem a via do calote, mesmo que "controlado" e previamente negociado, o sistema bancário de muitos países, e não só dos já quebrados, ficará ainda mais frágil. Isso significará menos crédito ao consumo e crescimento ainda menor.

Infelizmente, não são poucas as garrafas cambaleantes nessa prateleira.

Nem pequenas as chances de elas começarem a cair.

*

O "The New York Times" mostrou ontem que milhares de donos de imóveis nos EUA estão aceitando prejuízos e renegociando dívidas com mutários inadimplentes (origem da atual crise global).

É isso o que deve ocorrer na Europa. O reconhecimento de que há dívidas impagáveis em alguns países.

O difícil é convencer os credores. Nos EUA levou quase quatro anos. Foi na marra.

Fernando Canzian é repórter especial da Folha e editor do 'TV Folha', exibido aos domingos na TV Cultura (19h30 com reprise às 23h). Foi secretário de Redação, editor de política e do 'Painel' e correspondente da Folha em Nova York e Washington. Vencedor de dois prêmios Esso, é autor do livro 'Desastre Global - Um ano na pior crise desde 1929'.

As Últimas que Você não Leu

Publicidade

(DVD)")

")