Juro médio do crédito pessoal é cinco vezes a taxa Selic

O custo médio de um empréstimo pessoal em banco é hoje cinco vezes o juro básico da economia, a taxa Selic, que subiu para 8,5% ao ano na última quarta-feira.

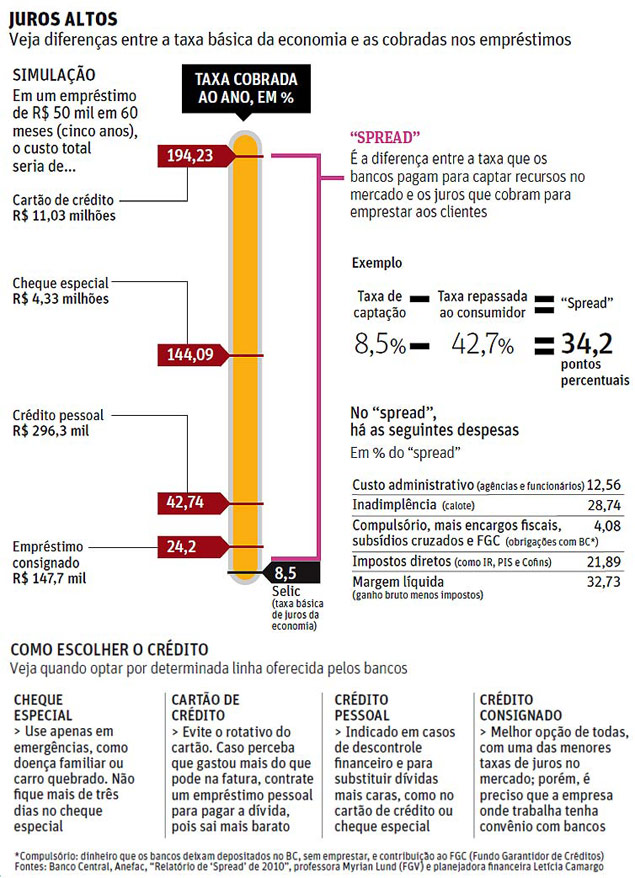

O juro desse tipo de crédito está em 42,7% ao ano (ou 3,01% ao męs) em média, segundo estimativa da Anefac (associaçăo nacional dos executivos de finanças).

Veja como renegociar dívidas em atraso

Pague primeiro as dívidas com juros mais elevados

No rotativo do cartăo de crédito --modalidade de empréstimo mais cara entre as mais comumente utilizadas--, os juros anuais estăo em 194% em média (9,41% ao męs), ou 22,8 vezes a Selic.

Para evitar pagar juros altos durante longos períodos, é fundamental escolher a linha de crédito mais adequada para cada objetivo.

As simulaçőes ao lado mostram o impacto dos juros no valor final de um empréstimo de R$ 50 mil por cinco anos. Embora sejam situaçőes hipotéticas --dificilmente alguém deixaria essa quantia no cheque especial ou no rotativo do cartăo por tanto tempo--, servem para ilustrar o efeito das taxas cobradas.

No cartăo, o resultado ao final de cinco anos seria de R$ 11 milhőes e, no cheque especial, de R$ 4,3 milhőes. Já no crédito pessoal, o total ficaria em R$ 296,3 mil.

| Editoria de Arte/Folhapress | ||

|

"A grande liçăo é aprender a tomar o empréstimo mais adequado para cada necessidade", diz a planejadora financeira Letícia Camargo.

Algumas situaçőes emergenciais, como despesas médicas, exigem o uso de um crédito mais fácil e mais caro, como o cheque especial, cujo juro médio está em 144% ao ano (ou 7,72% ao męs). "Mas essa deve ser uma saída para um período curto, como tręs dias no máximo", afirma a especialista.

"Se a pessoa perceber que está há um męs no cheque especial, vale a pena pegar um empréstimo pessoal, que é mais barato, para quitar a dívida", acrescenta.

O mesmo vale para o rotativo do cartăo de crédito. Se, por um imprevisto, o consumidor percebeu que năo conseguirá quitar a fatura, pode pagar a parcela mínima, diz o educador financeiro Mauro Calil. "Mas, no męs seguinte, é preciso pagar tudo, ou entăo contratar uma linha de crédito mais barata para se livrar dessa dívida", afirma.

A opçăo mais em conta é o crédito consignado, com taxa média de 24,2% ao ano (1,82% ao męs) --ainda assim, quase tręs vezes a Selic--, segundo dados do Banco Central de maio, os mais recentes disponíveis.

Essa modalidade, porém, com desconto direto na folha de pagamento, só é possível para funcionários de empresas com convęnios bancários.

O juro do consignado é menor porque o risco de calote é considerado baixo, já que as parcelas săo descontadas da folha de pagamento.

CALOTE

As modalidades mais caras, como o rotativo do cartăo de crédito e o cheque especial, săo pré-aprovadas. Ou seja, năo avaliam o risco do tomador a cada novo empréstimo. Por isso, estăo mais suscetíveis ao calote.

Dados do Banco Central mostram que a inadimplęncia representa quase um terço do chamado "spread" --a diferença entre o custo de captaçăo dos bancos e o juro cobrado dos consumidores (veja quadro).

Questionada sobre os juros altos no cartăo de crédito, a Abecs, que representa as empresas de cartőes, afirmou que năo interfere nas estratégias comerciais de seus associados. A Febraban (Federaçăo Brasileira de Bancos) năo quis comentar o assunto.

Livraria da Folha

- Box de DVD reúne dupla de clássicos de Andrei Tarkóvski

- Como atingir alta performance por meio da autorresponsabilidade

- 'Fluxos em Cadeia' analisa funcionamento e cotidiano do sistema penitenciário

- Livro analisa comunicaçőes políticas entre Portugal, Brasil e Angola

- Livro traz mais de cem receitas de saladas que promovem saciedade

Calculadoras

O Brasil que dá certo

s.o.s. consumidor

folhainvest

Indicadores

| Atualizado em 19/04/2024 | Fonte: CMA | ||

| Bovespa | +0,74% | 125.124 | (17h39) |

| Dolar Com. | -0,97% | R$ 5,1993 | (17h00) |

| Euro | -0,49% | R$ 5,5708 | (17h31) |

redes sociais

Envie sua notícia

Siga a folha

+ Livraria

Livraria da Folha