Tire dúvidas sobre a correçăo da poupança por planos econômicos

O STF (Supremo Tribunal Federal) vai definir se investidores com recursos na caderneta de poupança na implantaçăo dos planos econômicos dos anos 1980 e 1990 tęm direito a ressarcimento dos bancos por eventuais perdas.

A sessăo estava prevista para depois de amanhă e quinta-feira, mas foi adiada –ainda năo tem nova data definida para realizaçăo.

Para ajudar a compreender o embate entre bancos e poupadores até que o Supremo defina a questăo, a Folha elaborou uma lista de perguntas e respostas sobre o embate entre poupadores e bancos. Leia abaixo:

| Editoria de Arte/Folhapress | ||

|

*

1) De que trata o julgamento no STF (Supremo Tribunal Federal)?

O tribunal vai decidir se pessoas que tinham recursos aplicados na poupança quando foram implantados planos econômicos tęm direito a ressarcimento dos bancos referente a mudanças dos índices de reajuste da caderneta

2) Quais planos econômicos estăo em questăo?

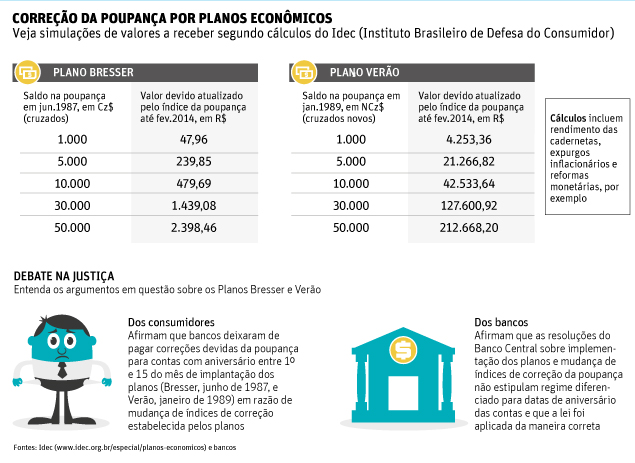

Săo quatro planos: Bresser (1987), Verăo (1989), Collor 1 (1990) e Collor 2 (1991)

3) Os casos săo os mesmos para todos os planos?

Năo. Em caso de decisăo do STF favorável aos poupadores, os planos Bresser (1987) e Verăo (1989) săo os que devem render as indenizaçőes mais relevantes. Em relaçăo a eles, há jurisprudęncia (decisőes judiciais) favorável aos poupadores.

Já no caso do Plano Collor 1, de acordo com o Idec (Instituto Brasileiro de Defesa do Consumidor), a jurisprudęncia é favorável aos bancos -portanto, ao năo pagamento de correçőes. E, no caso do Plano Collor 2, os eventuais ressarcimentos năo săo expressivos

4) Quais săos os principais argumentos dos poupadores em relaçăo aos planos Bresser e Verăo?

Eles afirmam que bancos deixaram de pagar correçőes devidas da poupança para contas com aniversário entre 1ş e 15 do męs de implantaçăo dos planos (Bresser, junho de 1987, e Verăo, janeiro de 1989) em razăo de mudança de índices de correçăo estabelecida pelos planos

5) Quais os principais argumentos dos bancos em relaçăo aos mesmos planos?

Eles afirmam que as resoluçőes do Banco Central sobre implementaçăo dos planos e mudança de índices de correçăo da poupança năo estipulam regime diferenciado para datas de aniversário das contas e que a lei foi aplicada da maneira correta

6) A que valor total poderiam chegar as indenizaçőes em caso de decisăo favorável do STF aos poupadores?

As estimativas variam. A Febraban (Federaçăo Brasileira dos Bancos) adota uma projeçăo feita pelo Banco Central de R$ 150 bilhőes, que inclui açőes em andamento e que possam ser abertas por poupadores ou herdeiros relativas aos quatro planos econômicos: Bresser, Verăo, Collor 1 e Collor 2.

Já o Idec tem estimativa de R$ 8,4 bilhőes para indenizaçőes, que exclui R$ 81,2 bilhőes referentes ao Plano Collor 1, com jurisprudęncia desfavorável ao poupador, e possíveis açőes cujos valores seriam menores do que as custas do processo, por exemplo

7) Em caso de decisăo do STF favorável aos poupadores, o pagamento é imediato?

Năo. Para receber o ajuste, os investidores terăo de integrar uma açăo específica para isso movida na Justiça e passar por todas as instâncias até que o juiz de cada caso determine que correçăo será aplicada para compor a quantia paga.

A duraçăo de cada processo varia, mas, de acordo com advogados ouvidos pela Folha, o cumprimento de todas as etapas pode superar seis anos contados a partir de uma decisăo favorável agora

8) O STF definirá valores exatos a serem pagos?

Năo. O tribunal, em caso de decisăo favorável aos poupadores, determina que o pagamento deverá ser feito pelos bancos, mas a correçăo aplicada será estabelecida pelo juiz de cada açăo (individual ou civil pública).

A correçăo pode ser pelo índice da poupança, solicitado pelo Idec -com base no primeiro dia do męs das cadernetas e que inclui a remuneraçăo de 0,5% ao męs da caderneta, expurgos inflacionários e as reformas monetárias ocorridas em 1993 e 1994-, ou por uma tabela do Tribunal de Justiça, por exemplo

9) Herdeiros podem dar andamento a açőes movidas por cidadăos que faleceram no meio do processo?

Sim. Em caso de decisăo do tribunal pelos poupadores, herdeiros podem dar sequęncia a açőes já em andamento ou ingressar com uma açăo de execuçăo (para solicitar o recebimento da correçăo) em açőes civis públicas em curso.

O prazo para entrar com a açăo de execuçăo é de 5 anos após a decisăo do juiz em relaçăo ŕ açăo civil pública em questăo.

10) Poupadores ou herdeiros podem iniciar açőes individuais após decisăo do STF?

Năo. O prazo para entrar com açőes individuais -20 anos após a implantaçăo dos planos econômicos- prescreveu, bem como para o início de açőes civis públicas (5 anos).

11) Em caso de ganho de causa dos poupadores, se o beneficiado que entrou na Justiça năo tiver herdeiros, com quem fica o dinheiro?

O dinheiro fica com o banco, que năo precisará fazer o ressarcimento

12) Como fazer para entrar com uma açăo de execuçăo?

É preciso contratar um advogado, que, por sua vez, vai encontrar uma açăo civil pública em andamento na qual o poupador (ou herdeiro) possa se encaixar em funçăo da localidade e do banco em que ele tinha poupança ŕ época da implantaçăo dos planos econômicos.

Săo exigidos documentos, como extratos da caderneta da época (do primeiro męs de implantaçăo do planos e do męs subsequente) e um procuraçăo para o advogado, que vai solicitar e cópia da açăo civil pública em que ele vai entrar.

Há custos como os honorários dos advogado (que variam, mas săo de, no mínimo, 20% do valor da indenizaçăo a receber) e custas do processo (para o Estado), que estăo em 1% do valor da indenizaçăo e cujo pagamento é feito pelo réu da açăo.

Os honorários dos advogados podem ser pagos pelo cliente só no final da açăo ou antes disse, a combinar, e săo cobrados independentemente do ganho de causa. Assim, é preciso verificar se o valor estimado a ser recebido na açăo compensa todos esses custos

13) Em caso de decisăo do STF favorável aos bancos, as açőes que já tiveram desfecho em instância inferiores favorável a poupadores, inclusive com pagamento de indenizaçőes, serăo revogadas? Haverá devoluçăo de dinheiro?

Se a açăo já for definitiva e a condenaçăo do banco ocorreu há mais de dois anos, năo pode ser alterada. Nos processos ainda em andamento em instâncias inferiores, mas em que houve o pagamento de parte do valor, é possível, desde que o STF assim especifique, e que o banco entre na Justiça para solicitar reembolso do dinheiro.

14) Se eu tinha poupança em um banco que năo existe mais, como faço para obter extratos da época de implantaçăo dos planos econômicos para entrar na Justiça com uma açăo de execuçăo?

É preciso solicitar os documentos ŕ instituiçăo que comprou o banco, que é obrigada a fornecę-los. A pessoa pode pedir a informaçăo pelo CPF, além de pelo número da conta poupança. Alguns bancos cobram pelos extratos. Por isso, é preciso perguntar antes se há custos.

Fontes: Idec (www.idec.org.br/especial/planos-economicos), bancos e advogados

*

SAIBA MAIS

De acordo com a resoluçăo 1.338 do CMN (Conselho Monetário Nacional), de 15 de junho de 1987, sobre o Plano Bresser, as OTN (Obrigaçőes do Tesouro Nacional) foram substituídas pelas LBC (Letras do Banco Central) -rendimento de junho- como parâmetro de atualizaçăo da poupança e do FGTS (Fundo de Garantia do Tempo de Serviço) a ser paga em julho de 1987 (referente a junho).

Já no Plano Verăo, a lei 7.730/89 determinou que os saldos nas cadernetas fossem atualizados em fevereiro de 1989 (referentes a janeiro) com base no rendimento acumulado da LFT (Letra Financeira do Tesouro Nacional) no męs de janeiro, deduzido o percentual fixo de 0,5%.

O debate na Justiça, e que deve ser encerrado pelo STF, é que, segundo açőes movidas por poupadores -em que houve ganho de causa em instâncias inferiores-, cidadăos com cadernetas com aniversário de 1ş a 15 do męs de implantaçăo dos planos econômicos tinham o direito de correçăo pelos critérios anteriores ŕ mudança.

Livraria da Folha

- Box de DVD reúne dupla de clássicos de Andrei Tarkóvski

- Como atingir alta performance por meio da autorresponsabilidade

- 'Fluxos em Cadeia' analisa funcionamento e cotidiano do sistema penitenciário

- Livro analisa comunicaçőes políticas entre Portugal, Brasil e Angola

- Livro traz mais de cem receitas de saladas que promovem saciedade

Calculadoras

O Brasil que dá certo

s.o.s. consumidor

folhainvest

Indicadores

| Atualizado em 23/04/2024 | Fonte: CMA | ||

| Bovespa | -0,33% | 125.148 | (17h23) |

| Dolar Com. | -0,77% | R$ 5,1290 | (17h00) |

| Euro | -0,33% | R$ 5,5224 | (17h31) |

redes sociais

Envie sua notícia

Siga a folha

+ Livraria

Livraria da Folha