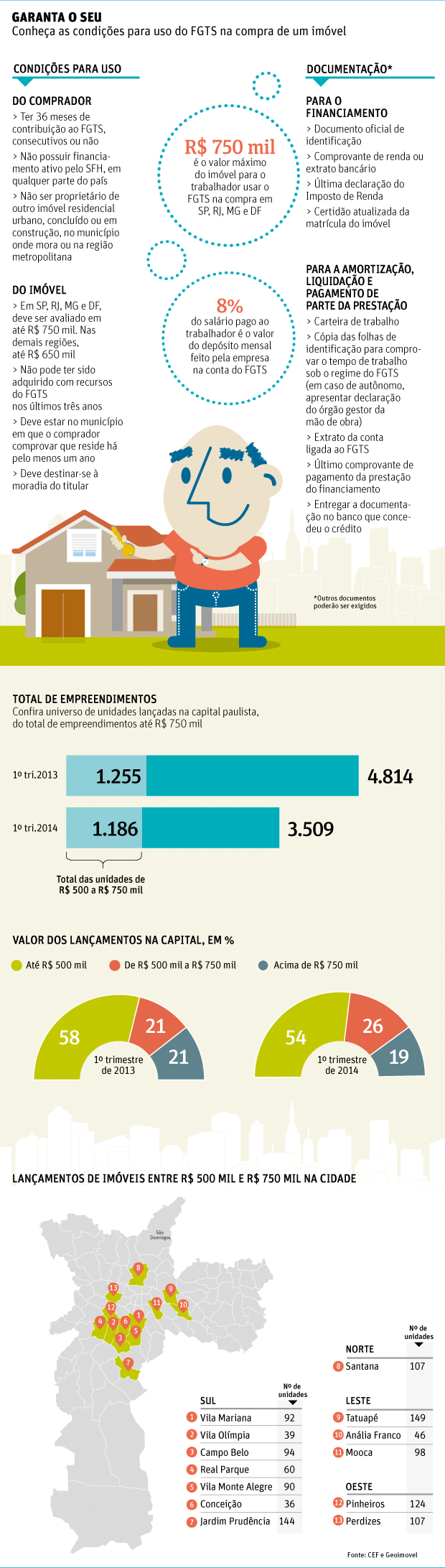

FGTS ajuda na compra ŕ vista ou financiada

A cada męs, toda empresa é obrigada a depositar o equivalente a 8% do salário do trabalhador na conta do FGTS (Fundo de Garantia do Tempo de Serviço). Esse dinheiro pode ser sacado pelo profissional em algumas situaçőes, entre elas para a compra da casa própria.

Rendimento baixo motiva saque de fundo

Bancos tęm volume maior de negócios após alteraçăo do teto

Desde outubro do ano passado, o valor máximo do imóvel que pode ser adquirido utilizando esses recursos passou de R$ 500 mil para R$ 750 mil em Săo Paulo, Rio de Janeiro, Minas Gerais e Distrito Federal (e para R$ 650 mil, nos demais Estados).

O FGTS pode ser utilizado na compra ŕ vista ou financiada pelo SFH (Sistema Financeiro de Habitaçăo), com juros limitados a 12% ao ano. Acima desses valores, a taxa é definida pelo mercado.

Uma regra importante é que os recursos do fundo só podem ser usados na compra de moradia na cidade ou na regiăo metropolitana (se houver) onde o comprador já resida ou exerça a principal atividade profissional.

Outra condiçăo importante é que a pessoa năo pode ter outro financiamento imobiliário pelo SFH no país, nem ser proprietário de imóvel na mesma localidade.

O sistema também prevę que, para imóveis financiados dentro do SFH, o limite do empréstimo seja de até 80%, podendo ser ampliado para 90% pelo SAC (Sistema de Amortizaçăo Constante), com prestaçőes decrescentes.

Anteriormente, o limite de financiamento era de 90% do valor de avaliaçăo do imóvel, tanto para a tabela Price (com prestaçőes fixas) quanto para o SAC.

O analista de telecomunicaçőes Alexandre Hespanha sacou todo o FGTS em 2011 para dar de entrada no financiamento imobiliário que fez pela Caixa Econômica Federal.

"Foi a primeira vez que utilizei o fundo, para a compra do apartamento na planta. Após a entrega de todos os documentos, a liberaçăo foi feita em 30 dias. Pretendo utilizar futuramente para quitar o imóvel", diz.

Para o uso do FGTS na aquisiçăo, o imóvel năo pode ter sido negociado com recursos do fundo nos últimos tręs anos.

Já no uso do fundo em amortizaçăo ou liquidaçăo de saldo devedor de financiamento, o tempo mínimo é de dois anos, contados a partir da última transaçăo feita pelo mesmo trabalhador.

NA PLANTA

O consumidor precisa ficar atento na hora de compra um imóvel na planta com preço próximo a R$ 750 mil, uma vez que corre o risco de năo poder usar o saldo do FGTS.

Como o financiamento ocorre após o imóvel ficar pronto –em geral, tręs anos após o lançamento–, a valorizaçăo poderá deixá-lo com preço acima do teto.

Para o enquadrar nas regras, a avaliaçăo do banco é que conta, năo o valor da venda. Com imóveis usados, se a avaliaçăo for maior que R$ 750 mil, o financiamento também será feito fora do SFH, mesmo no caso de uma venda por valor inferior.

| editoria de arte/folhapress | ||

|

||

| Caderno especial |

Livraria da Folha

- Box de DVD reúne dupla de clássicos de Andrei Tarkóvski

- Como atingir alta performance por meio da autorresponsabilidade

- 'Fluxos em Cadeia' analisa funcionamento e cotidiano do sistema penitenciário

- Livro analisa comunicaçőes políticas entre Portugal, Brasil e Angola

- Livro traz mais de cem receitas de saladas que promovem saciedade

Calculadoras

O Brasil que dá certo

s.o.s. consumidor

folhainvest

Indicadores

| Atualizado em 24/04/2024 | Fonte: CMA | ||

| Bovespa | -0,32% | 124.741 | (17h34) |

| Dolar Com. | +0,38% | R$ 5,1487 | (17h00) |

| Euro | -0,14% | R$ 5,5142 | (17h31) |

redes sociais

Envie sua notícia

Siga a folha

+ Livraria

Livraria da Folha