Ao decidir sobre como investir em produtos de previdência, a maioria dos investidores comete duas falhas. Discuto abaixo quais são estas falhas e como corrigi-las.

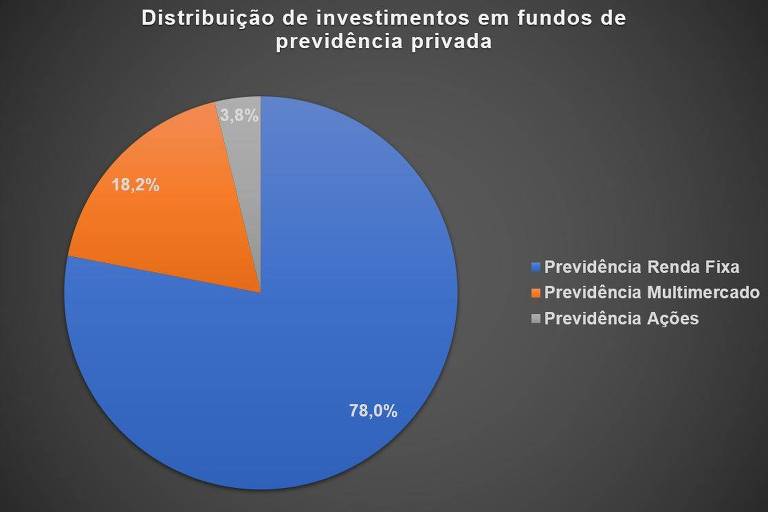

Os gráficos abaixo apresentam como os investidores distribuem suas aplicações em fundos de investimentos e em fundos de previdência privada, segundo a Anbima.

Apesar de existirem investidores conservadores, moderados e agressivos, quando coletamos a distribuição geral do mercado, esta representa a média. Portanto, os dois gráficos acima indicam o que investidores com perfil moderado estariam adotando em suas aplicações.

De fato, a distribuição das aplicações em fundos de investimentos parece ter o perfil moderado indicado nas lâminas das principais instituições financeiras.

Já a disposição das aplicações em fundos de previdência não seguem a mesma divisão. Mas elas deveriam seguir?

O prêmio Nobel em finanças, Richard Thaler, explica que os indivíduos têm a tendência de classificar seus recursos em "caixinhas" diferentes. Investidores rotulam cada parte de seu patrimônio, como a "caixinha" da escola, a da viagem, a da aposentadoria e assim por diante. Assim, acabam cometendo decisões irracionais sobre seus investimentos.

A primeira falha que investidores cometem ao decidirem aplicar em fundos de previdência privada é separarem ele como o recurso da "caixinha" de aposentadoria.

Seu portfólio é um todo que deve cumprir os objetivos de curto, médio e longo prazo. Mas separar um tipo de veículo, como os planos de previdência e os rotular, pode levar você a uma decisão errada como a que vou explicar.

Antes vou te colocar dois questionamentos: seus investimentos em fundos de previdência privada deveriam ter um perfil mais agressivo ou mais conservador que o restante de sua carteira? Eles deveriam apresentar maior ou menor volatilidade que o restante do portfólio?

A parcela aplicada em fundos de previdência privada é apenas uma fração do total aplicado em fundos. Segundo a Anbima, a parcela em fundos de previdência privada representa 15% do total de investimentos em fundos.

Os gráficos acima explicam não só como os investidores pensam, mas como eles têm posto em prática este pensamento.

A resposta da maioria dos investidores é que o investimento em produtos de previdência deveria ter perfil mais conservador, ou seja, menor volatilidade que o restante.

Este pensamento ocorre, pois, possivelmente, investidores colocam seu plano de previdência na "caixinha" de aposentadoria. E caem na armadilha do viés comportamental.

Usualmente, os aplicadores têm mais medo de perder dinheiro em um curto período na parcela de fundos de previdência do que de não atingirem, no longo prazo, patrimônio suficiente para sua aposentadoria.

Há duas razões para que seu fundo de previdência tenha, em média, perfil mais agressivo e, portanto, maior volatilidade que o restante do portfólio: horizonte de investimento e benefício fiscal.

Usualmente, a parcela alocada em planos de previdência tem horizonte de longo prazo. O motivo para esta visão é a tributação mais elevada que o fundo de previdência possui no curto prazo.

Sabemos que investimentos de maior risco devem ser realizados em recursos que você planeja manter por prazo superior a cinco anos. Como é o caso dos fundos de previdência.

O benefício fiscal é o que melhor explica a razão de sua previdência ter perfil mais arrojado que o restante do portfólio.

Investimentos de maior risco são aqueles que possuem o maior potencial de resultado no longo prazo. Com um resultado maior, vem também um imposto de renda maior. Para pagar menos IR, você vai desejar que a alíquota de IR seja a menor possível.

Os fundos de previdência privada possuem uma alíquota de IR que atinge 10% depois de dez anos da aplicação. Excluindo os produtos isentos, essa é a menor alíquota em produtos de investimento. Portanto, a parcela com maior potencial de trazer retorno positivo, consequentemente, a de maior risco deve estar concentrada em fundos de previdência.

Perceba que não estou dizendo que sua previdência deve estar investida em renda variável, mas apenas que ela deve ter perfil de risco maior que o restante do portfólio. Reflita sobre isso em suas próximas aplicações.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.