Com o ambiente de maior volatilidade dos ativos de risco e a perspectiva menos favorável para o próximo ano, investidores têm refletido sobre elevação da parcela de renda fixa em suas carteiras. Neste momento, surge a dúvida, qual o melhor indexador para os títulos ou fundos de renda fixa?

Usualmente, aplicadores avaliam onde aplicar olhando para o retorno passado das aplicações. No entanto, quando se olha para o retorno passado das aplicações marcadas a mercado, a confusão sobre qual é o melhor aumenta.

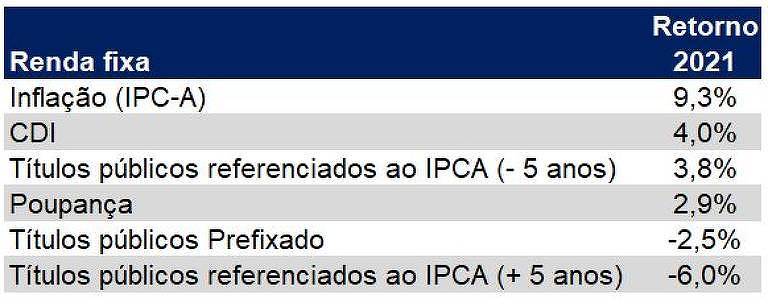

O quadro abaixo mostra o retorno no ano de 2021 das aplicações de renda fixa, seja por meio de fundos ou títulos e a variação da inflação.

Quando investimos em renda fixa, usualmente queremos ganhar da inflação. No entanto, para os títulos e fundos marcados a mercado, isso não foi possível este ano.

Os títulos públicos do Tesouro Direto de longo prazo, por exemplo, os de vencimento em 2045 apresentam retorno negativo de 25% em 2021. Ou seja, perdem mais que o Ibovespa que cai 9,9% em 2021. Na média, os títulos do Tesouro com vencimento superior a 5 anos perdem 6% neste ano.

Para o próximo ano, um cenário similar pode se repetir e apenas dois dos indexadores acima têm maior chance de ganhar da inflação quando marcados a mercado. Assim, cuidado com os títulos de renda fixa de longo prazo marcados a mercado. Eles podem apresentar volatilidade superior à do mercado de ações.

Portanto, aqui vai a primeira dica. Se você deseja garantir que vai ganhar da inflação em 2022, prefira títulos que são marcados na curva, ou seja, que seu preço varie conforme a taxa de aquisição e não a mercado.

Usualmente, isso ocorre com os títulos privados como os títulos bancários (CDB, LCA e LCI), ou corporativos (Debêntures, CRIs e CRAs). Estes últimos possuem mais risco, pois não possuem a garantia do Fundo Garantidor de Crédito (FGC).

Quais são os melhores indexadores para o próximo ano?

O cenário eleitoral do próximo ano e a incerteza com a trajetória da inflação privilegia o investimento em títulos de vencimento menor que 5 anos.

Isso ocorre, pois estes sofrem menos com uma eventual alta de juros maior que o esperado.

Assim, a preferência deve ser pelos títulos referenciados ao IPCA com vencimento de curto prazo, principalmente, em fundos e títulos de crédito privado que promovem maior retorno e são marcados na curva.

Mas também títulos prefixados com vencimento até dois anos ou referenciados ao CDI também devem ser considerados. Existe a possibilidade de a inflação arrefecer, beneficiando assim estes dois indexadores.

Quanto deve render o CDI e um título referenciado ao IPCA?

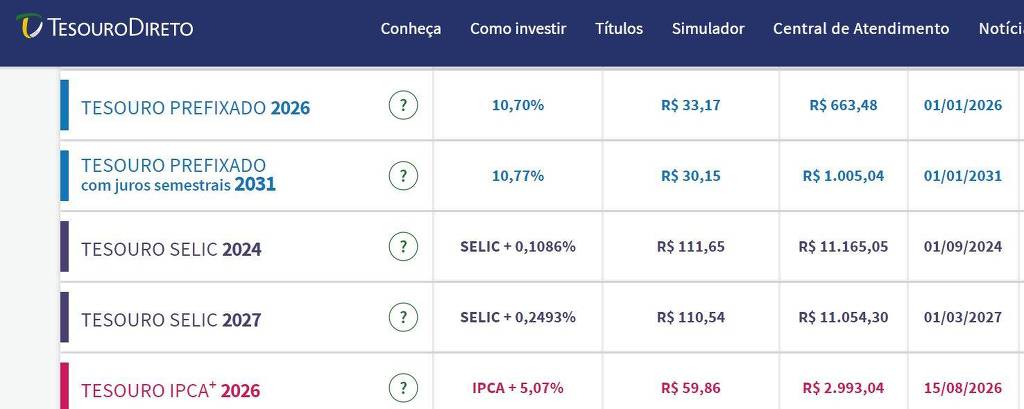

Conforme tabela abaixo, o mercado já precifica que a taxa Selic e, consequentemente, o CDI devem superar 12,5% ao ano em meados de 2022. No entanto, como esta alta é escalonada, o retorno do CDI e Selic deve ser de apenas 11,7% no ano de 2022.

Já o retorno dos títulos referenciados ao IPCA marcados na curva é uma incógnita, pois depende da variação da inflação.

O mercado espera que a inflação seja entre 5% e 6% em 2022. Assim, um CDB com taxa real de 5,0% ao ano deve se valorizar entre 10,25% e 11,3% no próximo ano. No entanto, se a inflação persistir alta, esse retorno pode superar os 15% em 2022.

Como mencionei, apenas os títulos marcados na curva não devem decepcionar com relação ao retorno acima da inflação. A desvantagem destes é a menor liquidez.

Por que dividir entre eles?

A inflação no próximo ano ainda é uma grande incerteza. A economia brasileira é muito indexada, ou seja, a inflação atual tem uma certa persistência. Portanto, muito se discute sobre se o aperto monetário realizado pelo Banco Central, elevando os juros, vai surtir efeito em 2022 ou apenas em 2023.

Portanto, é importante ter um balanceamento entre os indexadores, mas privilegiando os títulos referenciados ao IPCA de curto prazo e que sejam marcados na curva.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.