O tombo do Ibovespa de 130 mil pontos, em meados de 2021, para o patamar atual inferior a 105 mil pontos tem deixado os investidores confusos sobre qual deveria ser a proporção de ações em seus portfólios. Explico abaixo como você pode calcular sua alocação estratégica em ações.

Ao contrário do que se imaginava no início do ano, o principal índice de ações brasileiro, o Ibovespa, caminha para encerrar o ano com desvalorização superior a 10%.

Incentivados com a expectativa positiva inicial e as baixas taxas de juros, muitos investidores alocaram no começo do ano uma proporção maior do que o adequado para seu perfil de investidor e agora revisam suas carteiras.

De fato, até meados de 2021, o cenário era bem diferente. A economia mostrava sinais de que cresceria acima do esperado. A inflação assustava, mas ainda se acreditava que poderia ser contida. A taxa de juros estava próxima de seu mínimo histórico de 2% ao ano.

Naquele cenário, o Ibovespa superou os 130 mil pontos, ou seja, uma valorização de quase 10%. Com isso, muitos investidores migraram seus investimentos para o mercado de renda variável.

Como é natural nas mudanças de tendência, a queda foi mais rápida e maior que a alta. Isso assustou investidores que iniciaram um processo de redução de risco.

Alguns aplicadores que no entusiasmo acreditaram que faria sentido ter 100% dos recursos em ações, agora se questionam se deveria ser zero.

Para nenhum investidor é razoável uma alocação de 100% em bolsa. A razão para isso é que desvalorizações são naturais do mercado e ter alguma posição em renda fixa te dá oportunidade para aproveitar as quedas.

Também nenhuma alocação, só faria sentido para um investidor extremamente avesso ao risco ou que possua horizonte de investimento menor que 2 anos.

Nesse intervalo, qual seria o percentual médio estratégico de longo prazo mais adequado para você?

Primeiro, é importante entender a diferença entre alocação estratégica e tática. A alocação estratégica é aquela de longo prazo e que está relacionada ao perfil do investidor. Já a participação tática se refere a uma variação da primeira e se relaciona ao cenário de mercado e perspectiva de curto prazo.

Assim, por exemplo, definindo-se a alocação estratégica de 15% em ações é possível criar uma faixa de alocação tática de -10% a +10% deste percentual, ou seja, de 5% a 25% de investimento de risco.

Perceba que a proporção importante está relacionada ao longo prazo e ao seu perfil de investidor.

Neste momento, vem a dúvida: se você é um investidor moderado, você deveria ter 10%, 20%, 30%, ou 40% em ações? E sua rentabilidade poderia ser negativa?

Infelizmente, os questionários oferecidos por corretoras e bancos não são adequados para você descobrir seu perfil. E mesmo depois de descoberto o perfil, não se consegue relacionar o perfil à proporção de investimento em ações.

Para complicar, corretoras dão nomes incompreensíveis do nível de agressividade do perfil, por exemplo, visionário, estrategista ou sofisticado. O que isso significa? Quem é mais agressivo?

Vou simplificar para você.

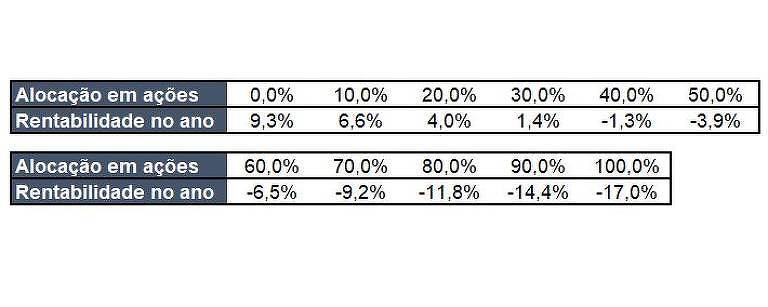

Podemos simular qual resultado o portfólio teria em um ano ruim para cada alocação em ações. Assim, para escolher a alocação, bastaria responder à pergunta: quanto você aceitaria de retorno para sua carteira em um ano ruim?

Por exemplo, se em um ano ruim para o mercado, você aceita que a rentabilidade de sua carteira seja de 1,4%, você poderia ter 30% de alocação estratégica em ações. Os outros 70% da carteira deveriam estar aplicados em ativos de renda fixa de menor risco, por exemplo, CDBs ou fundos de renda fixa.

Nesta simulação, foi considerado que os ativos de renda fixa estariam investidos na taxa Selic atual de 9,25% ao ano. Na parcela de ações, foi considerado apenas o investimento no Ibovespa. O resultado poderia ser melhor caso você diversificasse internacionalmente, ou pior, caso você decidisse por uma carteira mais agressiva que o Ibovespa.

Para se chegar a este cálculo de relação de exposição a ações e retorno esperado em um mercado ruim, foi utilizado o conceito de Valor em Risco, conhecido pela sigla em inglês VaR (Value at Risk). Já expliquei sobre este indicador de risco em artigo anterior.

Reforço que este não significa o pior retorno possível, mas o pior cenário com 90% de probabilidade. Assim, há uma probabilidade de 10% do resultado ser ainda pior. Portanto, esta seria apenas uma métrica balizadora de seu perfil e não o resultado do portfólio.

Acredito que a tabela acima será útil para você tomar uma decisão assertiva de longo prazo sobre seu investimento em ações.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

Caso tenham dúvidas ou sugestões de temas que gostariam de ver comentadas aqui, por favor, fiquem à vontade para enviar por e-mail.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.