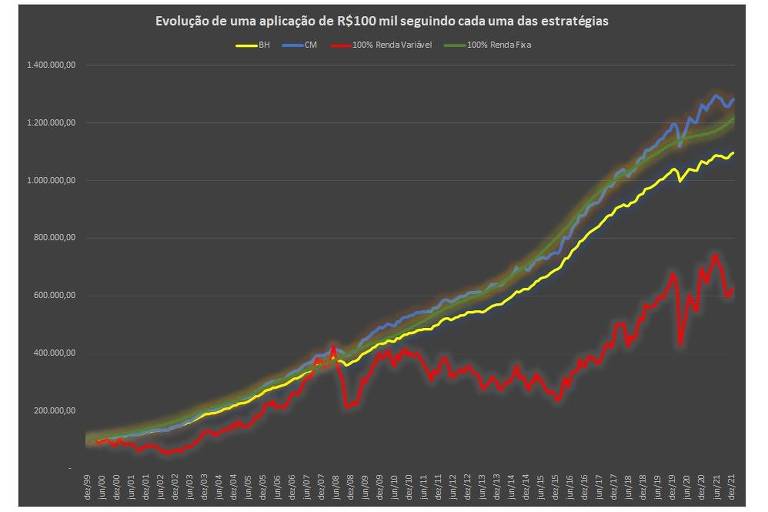

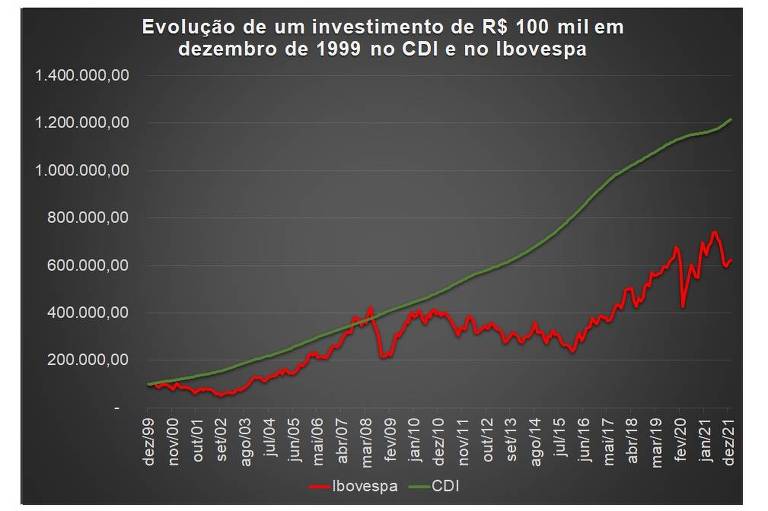

Quando avaliamos os últimos 22 anos, a renda fixa brasileira foi imbatível em relação à bolsa brasileira. Enquanto o CDI rendeu o equivalente a 11,97% ao ano, desde dezembro de 1999, o Ibovespa se valorizou apenas 8,65% ao ano no mesmo período. No entanto, uma estratégia diferenciada poderia ter melhorado estes resultados.

No último artigo, mencionei três principais estratégias de alocação: Buy and Hold (BH), Constant Mix (CM) e Constant Proportion Portfólio Insurance (CPPI).

Hoje vou comparar as duas primeiras.

A estratégia BH é conhecida pela sua simplicidade. Nela, o investidor investe na renda variável e na renda fixa em uma determinada proporção e mantém o investimento por todo o período sem se preocupar com as alterações que ocorram pela evolução de cada um dos ativos.

Seguindo essa estratégia nos últimos 22 anos, como o Ibovespa apresentou resultado pior que a renda fixa, qualquer proporção inicial que tivesse escolhido teria um desempenho pior que alocar 100% da carteira em renda fixa.

A estratégia Buy and Hold que envolve ativo de risco só é eficiente quando este apresenta resultado superior à renda fixa no longo prazo.

Portanto, o famoso ditado "compre e esqueça" não se mostrou interessante nas últimas duas décadas, a não ser que se referisse apenas à renda fixa.

Outra estratégia que pode virar esse jogo e faz muito sentido para o mercado brasileiro é a CM. Nela, o investidor determina uma proporção da carteira em ações e seu trabalho é rebalancear a carteira, periodicamente, para manter constante esta proporção.

Assim, quando as ações caem, o investidor deveria rebalancear o portfólio comprando e, quando as ações sobem, ele deve vender as ações, retornando sempre para a proporção inicial na carteira.

Essa estratégia faz mais sentido que a BH no mercado brasileiro, pois como se observa no gráfico abaixo, o Ibovespa apresenta alta volatilidade, mas não tem apresentado desempenho melhor que a renda fixa.

O segredo desta estratégia está em encontrar o momento adequado para fazer o rebalanceamento. Ao contrário do que muitos falam, o rebalanceamento não deve se basear em um período, por exemplo, seis meses ou anual.

O rebalanceamento frequente pode reduzir o retorno e elevar o risco da carteira. Portanto, ele só deve ser realizado quando necessário e não pelo tempo.

Como afirma o prêmio Nobel em economia William Sharpe em seu artigo Dynamic Strategies for Asset Allocation, o rebalanceamento deve considerar uma oscilação da renda variável.

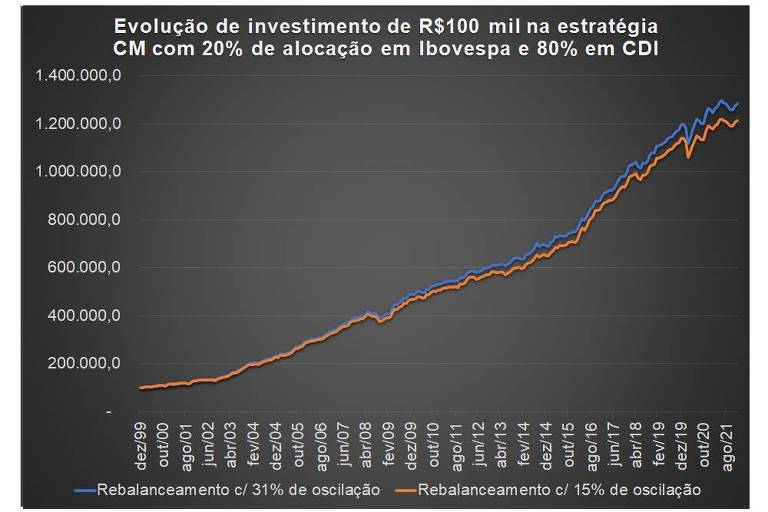

Por exemplo, considere uma alocação de 20% no Ibovespa e 80% no CDI. Quando o rebalanceamento é realizado sempre que o Ibovespa varia 31% para baixo ou para cima, o resultado para a carteira nos últimos 22 anos foi de um retorno equivalente a 12,25% ao ano.

Entretanto, se as trocas tivessem ocorrido para variações de 15% do Ibovespa, o resultado teria caído para 11,96% ao ano no mesmo período.

O gráfico acima apresenta a evolução da estratégia CM para as duas medidas de rebalancemento mencionadas.

A estratégia CM só vai perder para a estratégia BH se a renda variável apresentar resultado melhor que a renda fixa no longo prazo.

Reforço que não estou recomendando que os investidores devam ter esta alocação de 20% em bolsa e fazer este rebalanceamento mencionado. Mas, chamar a atenção para outras estratégias de alocação de capital que possam apresentar melhor resultado.

No próximo artigo vou escrever sobre a estratégia Constant Proportion Portfólio Insurance (CPPI). Como questionou o leitor Aguinaldo, recentemente, sobre como administrar a alocação considerando o ciclo de vida, a CPPI pode ser uma alternativa na aposentadoria.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

(Siga e curta o De Grão em Grão nas redes sociais. Acompanhe os posts do Instagram.)

Caso tenham dúvidas ou sugestões de temas que gostariam de ver comentadas aqui, por favor, fiquem à vontade para enviar por e-mail

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.