Embora muitos investidores brasileiros discutam o cenário eleitoral e seus impactos para os mercados, esta não é a grande incerteza que pode abalar o mercado financeiro. A maior incerteza é o cenário de inflação nos países desenvolvidos e em especial nos Estados Unidos e o reflexo nas taxas de juros americanas.

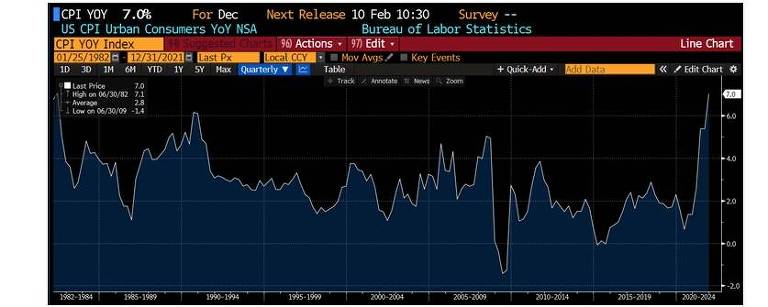

A inflação ao consumidor americano atingiu o patamar de 7% acumulado nos últimos 12 meses. Uma alta generalizada dos preços desta magnitude não é vista desde a década de 1980. Isso pode ser visto pelo gráfico abaixo.

O remédio para esta inflação elevada já nos é bem conhecido. Passamos por isso no ano passado e ainda vamos ver neste ano. Nosso Banco Central subiu os juros de 2% ao ano para 9,25% e nessa semana deve elevar mais 10,75% ao ano, podendo ultrapassar os 12% ao ano em meados de 2022.

Com esta alta, as taxas de juros de 10 anos brasileiras, usadas para precificar ativos de longo prazo, por exemplo, as ações, subiram para 11,5% ao ano, de 7% no início de 2021. Esta alta provocou uma desvalorização média das ações em cerca de 20% desde meados de 2021.

Este mesmo efeito pode ocorrer nos EUA promovendo uma correção similar.

Em artigo publicado na Bloomberg na última quinta-feira, o gestor Greg Jensen da renomada Bridgewater, que administra USD$ 150 bilhões, falou que esse movimento de taxas de juros americanos poderia fazer o S&P 500 cair mais 20% além da queda apresentada neste mês.

Segundo Jensen, a taxa de juros de 10 anos americana poderia atingir o patamar de 4% ao ano.

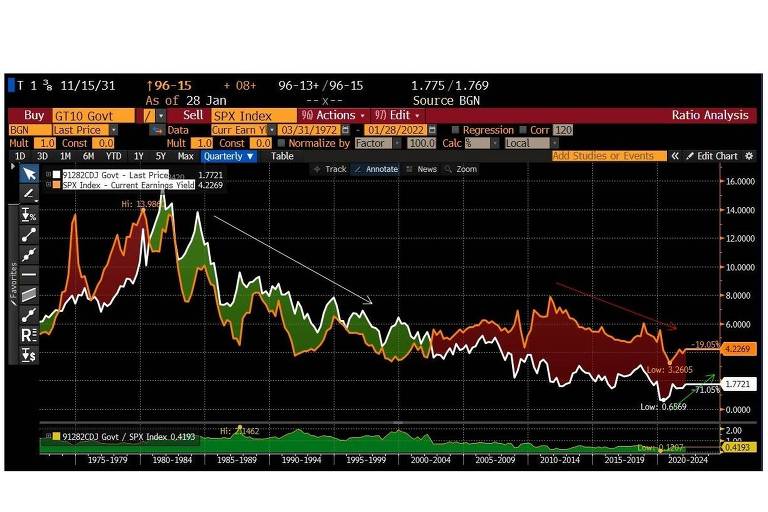

O gráfico acima apresenta a evolução da taxa de juros de 10 anos, desde 1972, na linha branca. No mesmo gráfico, na linha laranja, é possível ver o indicador chamado earnings yield (retorno do lucro). Esse indicador é o inverso do reconhecido múltiplo preço dividido por lucro (P/L). Ele seria equivalente à taxa de "juros" recebida por se investir em ações se todo o lucro fosse distribuído como dividendo.

Perceba que sua evolução segue a da taxa de juros de 10 anos. Ou seja, como as taxas de juros caíram, menor retorno se exige das ações e por isso elas puderam ser negociadas a preços mais elevados.

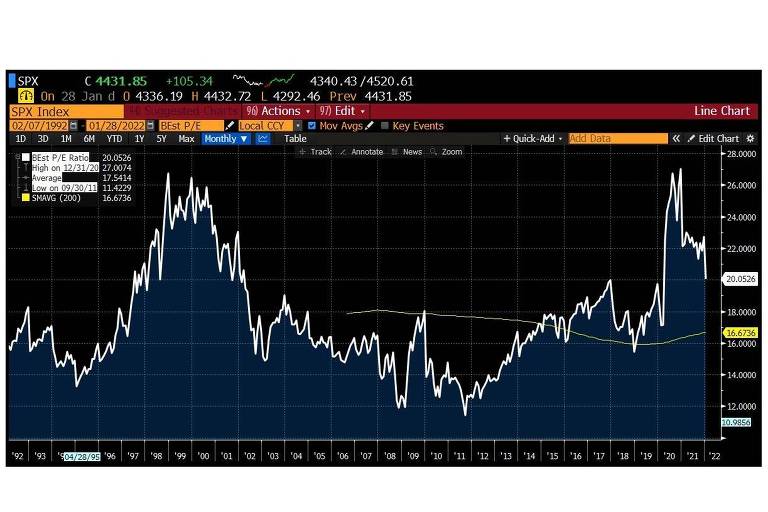

Se as taxas de juros longas subirem ao patamar de 4% ao ano, o earnings yield pode subir para 6% ao ano dos 4,2% atuais. Isso significaria que o múltiplo P/L do S&P 500 cairia para 16,7 ao ano dos atuais 20,0, justificando assim a expectativa de Jensen.

Como pode ser observado no gráfico acima, o múltiplo P/L de 16,7 é exatamente a média de longo prazo para este múltiplo no S&P 500.

Importante entender que este cenário não é compartilhado pela média dos estrategistas ouvidos pela Bloomberg, que ainda acreditam que o S&P 500 poderia atingir 4.900 pontos até o fim do ano, ou seja, se valorizando mais de 10% até o fim de 2022.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

(Siga e curta o De Grão em Grão nas redes sociais. Acompanhe os posts do Instagram.)

Caso tenham dúvidas ou sugestões de temas que gostariam de ver comentadas aqui, por favor, fiquem à vontade para enviar por e-mail.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.