Quando se fala em viver de renda, os investimentos em imóveis surgem como primeira opção entre os investidores. Esse favoritismo não é à toa. A imagem deste tipo de aplicação é de uma renda segura e estável. No entanto, não existe apenas um veículo para se investir no setor imobiliário. Adicionalmente, a escolha deste veículo influencia diretamente na renda que pode obter.

Como falei, existem várias formas de se investir no segmento imobiliário. Vou explorar aqui três: imóveis residenciais, imóveis comerciais e fundos imobiliários de tijolo.

Tradicionalmente, investidores adquirem imóveis residenciais ou comerciais para locação com objetivo de renda.

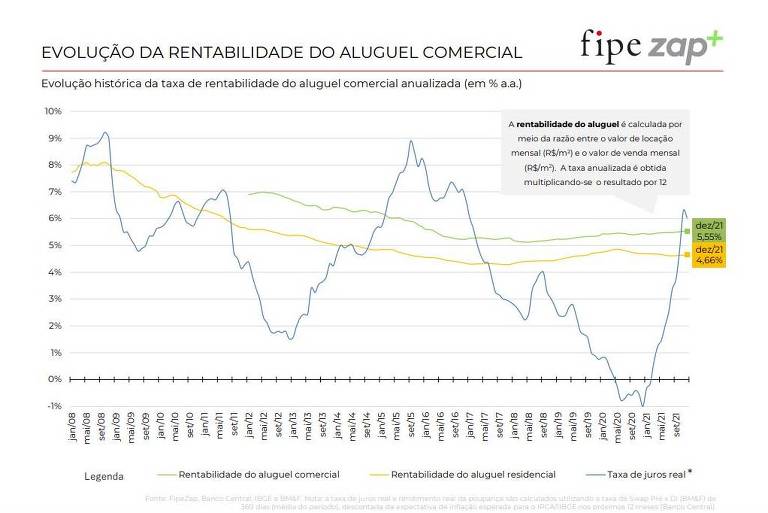

Conforme pode ser observado no gráfico abaixo, segundo o portal FipeZap, imóveis residenciais e comerciais rendem na média do país uma taxa anual de 4,66% (linha amarela) e 5,55% (linha verde), respectivamente.

Para encontrar esta taxa, o FipeZAP usa os dados de anúncio de preço de aluguel e de preço de venda. A divisão do primeiro pelo segundo, resulta na taxa de locação. Uma taxa de 4,66% ao ano, significa que você ganharia 0,39% ao mês sobre o valor do imóvel residencial adquirido, como forma de aluguel. No caso do imóvel comercial, seria de 0,46% ao mês.

No entanto, este retorno não é líquido de custos e de impostos. Líquido de custos como despesas de imobiliária e manutenção, esse retorno cai cerca de 30%. Ou seja, conservadoramente, deve assumir um retorno de 0,27% para imóvel residencial e de 0,32% para imóveis comerciais.

Perceba no gráfico que as taxas de aluguel já foram maiores no passado, mas caíram junto com a queda da taxa de juro.

Isso significa que se deseja ter uma receita líquida de R$ 5.000 mensais, precisaria ter R$ 1,5 milhão em imóvel comercial e R$ 1,9 milhão em imóvel residencial.

Estes são valores altos. Assim, é muito difícil ter uma diversificação que permita reduzir o pior risco para os imóveis que é a vacância. Quando há vacância, além de você não receber o aluguel, você ainda tem de arcar com os custos de IPTU e condomínio.

Portanto, estas não são alternativas que eu colocaria como interessantes. De fato, pelo risco de vacância, eu prefiro investir em renda fixa referenciada ao IPCA a estas duas alternativas. Uma carteira diversificada de títulos privados referenciados ao IPCA pode render 0,40% ao mês isentos acima da inflação.

Portanto, os imóveis residenciais e comerciais só compensariam se você acreditasse em uma alta de preços mais forte que a inflação.

Diferente destas duas alternativas anteriores de renda imobiliária, a próxima me atrai mais que a renda fixa, pois possui um prêmio pelo risco.

Os fundos imobiliários de tijolo distribuem, atualmente, uma renda de 9% ao ano, por meio de dividendos isentos de IR. Isso equivale a um rendimento de 0,75% ao mês isento de IR e já líquido de taxas.

Para ter a mesma renda líquida de R$ 5.000, seriam necessários apenas R$ 667 mil. Portanto, menos da metade do que é necessário para ter a mesma renda proveniente de imóveis comerciais e com uma vantagem adicional.

Com o valor de R$ 667 mil é possível diversificar em dezenas de imóveis o que reduz bastante o risco de vacância que as alternativas anteriores.

Você talvez se pergunte, e os fundos imobiliários de papel? Eles pagam dividendos maiores que os FIIs de tijolo. Será que não seriam ainda melhores? Vou explicar isso em um próximo artigo, pois neste caso é preciso considerar algo a mais.

A maior desvantagem dos fundos imobiliários é o fato de apresentarem volatilidade de preço, pois são negociados em bolsa. Esta volatilidade confunde o investidor em relação ao que os fundos imobiliários representam e seu potencial.

Ressalto que nas três alternativas, os alugueis são corrigidos pela inflação. Por isso, fiz a comparação com títulos de renda fixa referenciados ao IPCA, pois estes pagam um rendimento de juros acrescidos da inflação.

E você, qual destas alternativas prefere? Comenta aqui.

Lembro que o investimento imobiliário possui risco. Portanto, a aplicação deve considerar o perfil de investidor.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

(Siga e curta o De Grão em Grão nas redes sociais. Acompanhe os posts do Instagram.)

Caso tenham dúvidas ou sugestões de temas que gostariam de ver comentadas aqui, por favor, fiquem à vontade para enviar por e-mail.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.