Na próxima sexta, será divulgado um dos índices de inflação mais acompanhados por nós brasileiros, o IPCA. O dado a ser apresentado indica o que ocorreu no último mês, ou seja, já é passado. No entanto, a elevação recente dos preços de commodities, provocada pela guerra na Ucrânia, mudou a perspectiva para este índice no restante do ano. Explico abaixo como investir em renda fixa para se proteger de novos aumentos de preços no curto e no longo prazo.

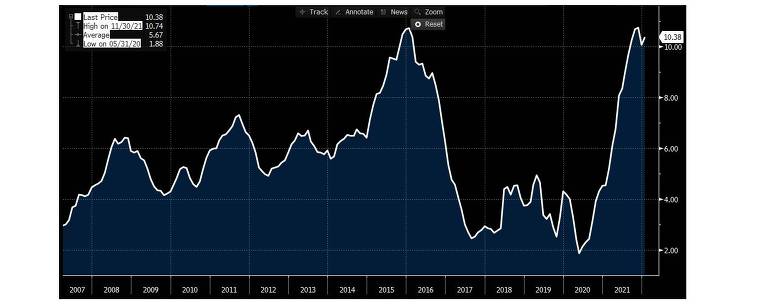

A expectativa para o IPCA a ser divulgado na próxima sexta-feira aponta que os preços em fevereiro subiram 0,94%. Com esse número, a inflação acumulada em 12 meses subirá para 10,46% ao ano.

Segundo levantamento do Banco Central, no relatório Focus desta semana, economistas esperam que o IPCA ceda para 5,6% ao ano até o fim de 2022. Essa projeção parece muito otimista. A escalada dos preços de energia e alimentos pelo mundo deve alterar essa projeção para cima.

Quando se fala em investimento de renda fixa para proteção de inflação, logo vem à cabeça a imagem de uma reta que sempre sobe e não tem volatilidade.

No entanto, é importante entender que os investimentos referenciados ao IPCA sofrem oscilação de preço devido à variação na curva de juros negociada no mercado.

Nesse caso, quanto mais longo for o vencimento do título, maior é sua sensibilidade à variação da curva de juros.

Ressalto que a curva de juros já contempla o aumento da Selic. Portanto, não é com o aumento da Selic que ela varia, mas com as surpresas que podem promover uma mudança na expectativa anterior para esta curva de juros. Por exemplo, o recente salto nos preços de commodities já fez com que a curva de juros subisse.

Os títulos também podem sofrer pelo aumento no prêmio de risco por receio de desequilíbrios fiscais pelo governo.

Portanto, aqui vai a principal lição de hoje. Se você não quer sofrer com oscilações de preços dos títulos, prefira ativos que são marcados em sua carteira na curva de aquisição.

Os títulos marcados na curva de aquisição vão sempre render um juro acrescido da inflação. Todos os dias eles irão apresentar o retorno pela taxa de juros combinada no investimento e da inflação presente.

Alerto que os investimentos referenciados ao IPCA marcados a mercado têm apresentado desempenho baixo ou negativo no curto prazo. Essa volatilidade ocorre pela oscilação da curva de juros que expliquei acima.

Entretanto, isso não quer dizer que você deixou de ganhar o IPCA mais alto de agora. Se você ficar até o vencimento do título, vai ganhar toda a inflação do período, acrescida da taxa de juros de quando adquiriu o título.

Títulos públicos

Não é qualquer título público que deve ser comprado neste momento e não basta que ele seja referenciado ao IPCA.

Neste momento de instabilidade política, é arriscado investir nos títulos de vencimento longo, maiores que 5 anos, devido à volatilidade que mencionei. A variação destes vai ser muito mais influenciada pelos movimentos de taxa de juros causados pelo ruído político e fiscal.

Prefira os títulos com vencimento de curto a médio prazo. Também, prefira investir nestes títulos com a possibilidade de que eles sejam marcados na curva de aquisição.

A média dos títulos públicos federais marcados a mercado perde 1% nos últimos 12 meses. A média dos títulos longos, com mais de 5 anos se desvaloriza 6,5% em um ano. Parece não fazer sentido, considerando o IPCA tão alto como agora.

Mas, tenha paciência se o adquiriu, pois isso será recuperado e você receberá o IPCA de agora acrescido da taxa de juros de aquisição se esperar até o vencimento.

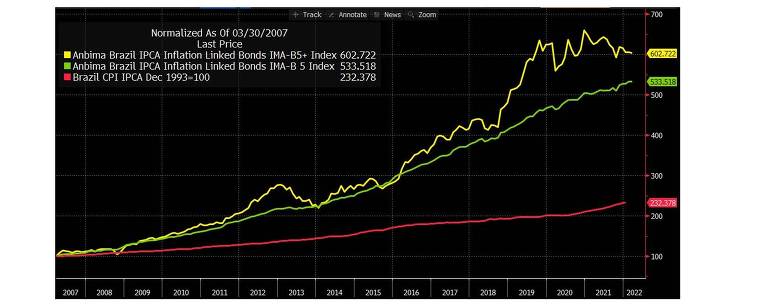

No longo prazo, como mostra o gráfico acima, os títulos públicos referenciados ao IPCA remuneram bem mais que a inflação, apesar da volatilidade de curto prazo apresentada quando são marcados a mercado.

Títulos privados

Para os títulos privados, você deve seguir a mesma estratégia dos títulos públicos. No entanto, estes possuem vantagens adicionais.

Os títulos privados possuem um prêmio em relação aos títulos públicos. Esse prêmio pode elevar em até 20% o juro real, ou seja, os juros acima da inflação que ganha quando comparado aos títulos públicos.

Por exemplo, o Tesouro IPCA 2026 tem taxa de IPCA + 5,61% ao ano. No entanto, você deve subtrair desta remuneração a taxa de custódia da CBLC. Assim, o retorno que recebe, ainda bruto de IR, será de IPCA + 5,41% ao ano.

Existem CDBs de mesmo prazo com retorno de IPCA + 6,5% ao ano. Logo, uma taxa de rendimento acima da inflação 20% maior.

Esse retorno a mais faz uma grande diferença no longo prazo. Por exemplo, considerando uma inflação de 5% ao ano, em 15 anos, um investimento de R$ 10 mil no título público acima resultará em um valor de R$ 45,8 mil. No entanto, o mesmo investimento no CDB acima resultará em um montante de R$ 53,5 mil.

Além da maior remuneração, uma vantagem extraordinária dos CDBs em cima dos títulos públicos é o fato de eles serem marcados na curva de aquisição. Assim, o investidor percebe mais facilmente o efeito de proteção para a inflação.

Existem também títulos privados isentos de IR como CRIs, CRAs e debêntures incentivadas. Estes, além do prêmio do risco de crédito privado ainda adicionam o benefício da isenção de IR.

Prefiro os CDBs, pois possuem uma segurança maior que estes últimos títulos privados, quando o investidor investe dentro da garantia do FGC.

Fundos de investimentos

Os fundos de renda fixa referenciados ao IPCA cujo prazo médio dos títulos seja até 5 anos também podem ser utilizados.

Procure os fundos que possuem como índice de referência (ou benchmark) o IMA-B5. A carteira deste índice é composta pelos títulos públicos referenciados ao IPCA com vencimento até 5 anos.

Cuidado para não se confundir com o IMA-B 5+. Este é formado pelos títulos de longo prazo.

O prazo médio dos títulos no IMA-B 5 é de dois anos e meio. Esta é a vantagem dos fundos que perseguem este benchmark. Você investe em uma carteira de títulos e não em um título fixo.

Se investir em fundos de crédito privado, pode ter a mesma vantagem em rentabilidade para estes títulos citados acima. Também, para alguns fundos pode ter a isenção de IR.

A vantagem dos fundos é contar com um gestor para selecionar os títulos com maior prêmio e reduzir o risco de crédito pela diversificação.

Fundos imobiliários

Normalmente, os fundos imobiliários são considerados investimentos de renda variável e não de renda fixa.

No entanto, os fundos de investimentos imobiliários (FIIs) de recebíveis podem ser considerados investimentos de renda fixa, pois seus investimentos são em títulos de renda fixa privados.

Eles seriam comparáveis a fundos de renda fixa que investem em títulos privados.

Existem mais de 20 FIIs de recebíveis negociados na B3, mas a maioria é recente. Não possuem mais de 4 anos de existência.

Mais recentemente, foram lançados produtos equivalentes com investimentos em títulos de renda fixa relacionados ao mercado do agronegócio, conhecidos como FIAGRO. Estes também se enquadram no mesmo critério.

Existem duas vantagens dos FIIs de recebíveis. Primeiro, seus dividendos são isentos de IR. Adicionalmente, muitos deles investem em emissões privadas com retorno maior que aquelas que são distribuídas no varejo.

Em algumas carteiras de FIIs de recebíveis, você tem títulos que na média possuem rendimento de quase IPCA + 8% ao ano, isentos de IR.

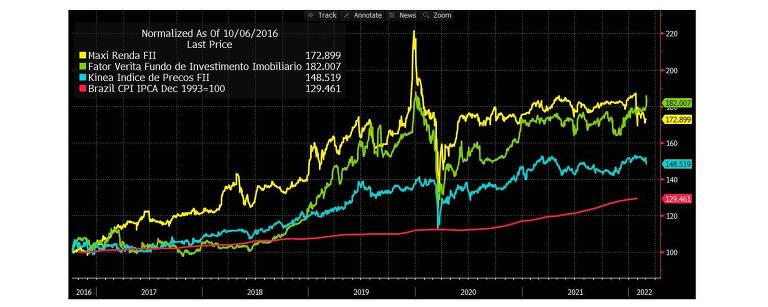

Como a carteira destes fundos investe em títulos de renda fixa referenciados ao IPCA, no longo prazo eles ganham da inflação como é apresentado nos três exemplos acima que possuem mais de cinco anos de existência.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

(Siga e curta o De Grão em Grão nas redes sociais. Acompanhe os posts do Instagram.)

Caso tenham dúvidas ou sugestões de temas que gostariam de ver comentadas aqui, por favor, fiquem à vontade para enviar por e-mail.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.