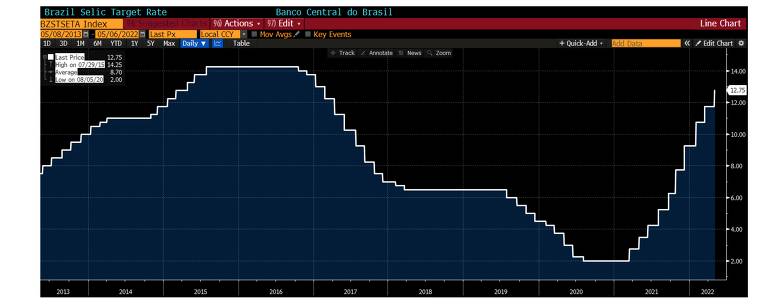

Para surpresa de todos os economistas de mercado, a taxa Selic subiu de 2% ao ano em março do ano passado, para 12,75% ao ano neste mês de maio. Nominalmente, a taxa é tão elevada que nos faz refletir se há algo melhor com risco similar. Explico abaixo qual título de renda fixa deve ser ainda melhor.

Quando vemos uma taxa nominal tão elevada, esquecemos que ela só existe por causa de um outro elemento, a inflação.

Primeiro é importante entender a diferença entre taxa nominal e taxa real de juros. A taxa nominal é a composição da inflação com a taxa real de juros. Assim, a taxa real de juros é o rendimento que se obtém acima da inflação.

Não se engane com o patamar da taxa nominal. Ele está alto apenas porque a inflação continua surpreendendo para cima. Tão logo a inflação reverta, a Selic deve começar a cair.

Logo, o ganho real não deve ser maior que 5% ao ano e se chegar a este patamar, será logo antes de o Banco Central já reduzir os juros. Portanto, não é esperado obter ganhos reais interessantes por muito tempo.

A Inflação ocorrida nos últimos 12 meses está em 12,3% ao ano, ou seja, se essa inflação persistir, a taxa Selic atual de 12,75% ao ano não apresenta quase nenhum ganho real.

Um título de renda fixa de um ano referenciado ao IPCA rende entre 5% e 5,5% ao ano acima do IPCA. Com prazos mais longos ou em títulos privados é possível obter maiores retornos.

No longo prazo, esse ganho adicional, em relação à Selic, dos títulos de curto prazo referenciados ao IPCA faz uma grande diferença.

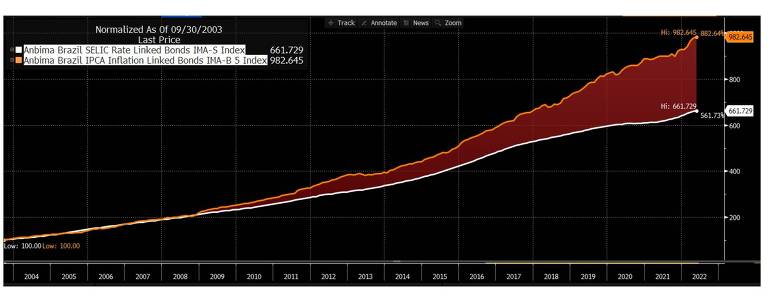

Veja a simulação abaixo com o IMA-B5. O índice IMA-B5 é o índice de títulos públicos referenciados ao IPCA e com vencimento menor que 5 anos. O prazo médio dos títulos nesse índice é entre 2 e 3 anos.

Conforme pode ser observado no gráfico acima, o investimento no IMA-B5 rendeu 882,64% desde 2003. No mesmo período, um investimento na Selic ou CDI teriam se valorizado 561,73%. Logo, um investimento em títulos referenciados ao IPCA de curto prazo rendeu 157% do CDI, desde 2003.

Assim, investir em títulos referenciados ao CDI ou Selic são mais recomendados para aqueles recursos de curto horizonte de tempo, ou seja, menor que um ano. Para prazos superiores a um ano, melhor manter a segurança dos títulos referenciados ao IPCA para os investimentos de renda fixa.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

(Siga e curta o De Grão em Grão nas redes sociais. Acompanhe os posts do Instagram.)

Caso tenham dúvidas ou sugestões de temas que gostariam de ver comentadas aqui, por favor, fiquem à vontade para enviar por e-mail.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.