Nesta semana recebi vários questionamentos se é verdade que há um título do tesouro nacional sendo negociado a IPCA + 11% ao ano. Parece até cabeça de bacalhau, mas é verdade. Explico abaixo por que ele é negociado nesta taxa e quando vale a pena.

Quando o investidor olha na plataforma do Tesouro Direto, ele vê apenas uma pequena amostra dos títulos do Tesouro Nacional negociados no mercado.

Na plataforma do Tesouro Direto, as taxas de títulos referenciados ao IPCA variam de IPCA+5,5% a IPCA+5,8% ao ano, atualmente. Entretanto, estes não são todos os títulos e taxas disponíveis.

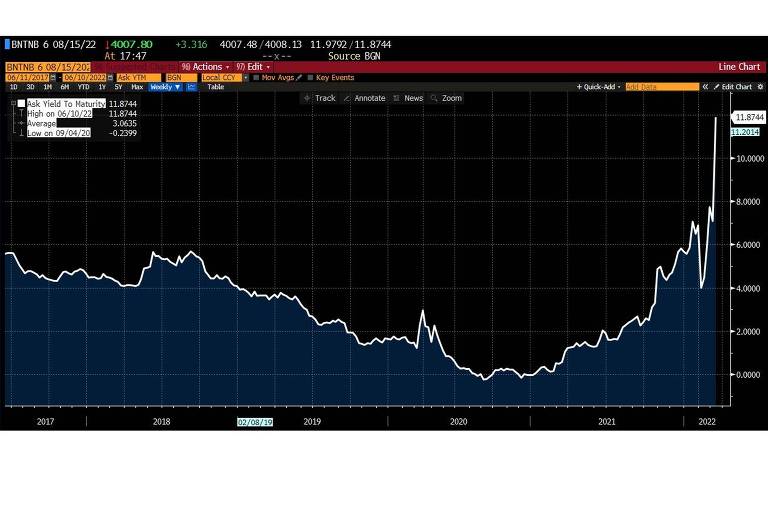

Nesta semana, os investidores perceberam que nas plataformas das corretoras havia um título do Tesouro Nacional negociando a IPCA + 11% ao ano. Esse título era negociado a IPCA + 7% ao ano na última segunda-feira. O gráfico abaixo mostra a evolução da taxa de negociação deste título nos últimos anos.

Vários desconfiaram que a taxa mais elevada fosse uma falha da corretora. Todos nós que fazemos compras em supermercado estamos acostumados com a disposição de preços errados nas gôndolas. Mas, este não é o caso.

Como é possível uma diferença tão grande?

A razão é a data de vencimento e a mudança na expectativa para o IPCA neste intervalo de tempo.

O vencimento deste título é em agosto, mais precisamente, em 15/08/2022. Portanto, faltam apenas dois meses para o vencimento.

Entenda que não existe arbitragem aqui, ou seja, não é uma operação em que você tem ganho certo acima do CDI sem risco. Mas, qual o risco em investir?

Esse é um título público de muito curto prazo. Esses títulos costumam negociar com rendimento esperado muito próximo ao CDI.

O CDI esperado neste período é de 13,10% ao ano. Nesse caso, a expectativa para o IPCA, implícita no título nestes próximos dois meses, é de 1,9% ao ano. Uma inflação de 1,9% ao ano equivale a uma taxa mensal de 0,16%.

Para quem acompanha o IPCA nos últimos meses esta taxa parece quase improvável.

No entanto, ela é possível. O Congresso pode aprovar um corte de impostos sobre combustível e energia. Este corte pode promover uma grande redução de preços e, consequentemente, fazer com que a inflação seja negativa nos próximos dois meses.

Portanto, o investimento neste título é uma grande aposta sobre o IPCA dos próximos dois meses, mais precisamente, se o corte de impostos será sancionado. Vou fazer uma conta simplificada para ilustrar.

Considerando um CDI de 13,10% ao ano, seu custo de oportunidade é um ganho de 1,03% ao mês.

Por exemplo, se você acredita que o IPCA nos próximos dois meses será de 0,6% ao mês, então este título do Tesouro te renderia 1,48% ao mês. Assim, você ganharia 144% do CDI por dois meses.

No entanto, se o corte de impostos for sancionado e a inflação nos próximos dois meses for equivalente a -0,5% ao mês, a rentabilidade deste título ficaria em 0,37% ao mês. Logo, seu retorno equivaleria a apenas 36% do CDI.

Como o IPCA implícito no título é de 0,16% ao mês, é como se o mercado atribuísse uma probabilidade de 60% do IPCA ser 0,6% ao mês e 40% de ser -0,5% ao mês nos próximos dois meses.

Se você acredita que existe uma probabilidade maior que 60% de o IPCA ser de 0,6%, nos próximos dois meses, então, você deveria investir nele. Caso contrário, melhor ficar em renda fixa referenciada ao CDI. E aí, como está sua projeção de IPCA?

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

(Siga e curta o De Grão em Grão nas redes sociais. Acompanhe os posts do Instagram.)

Caso tenham dúvidas ou sugestões de temas que gostariam de ver comentadas aqui, por favor, fiquem à vontade para enviar por e-mail.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.