Os produtos de previdência privada possuem uma série de benefícios fiscais e sucessório. Dentre eles, há um cujo valor é pouco compreendido e explorado. O mesmo benefício que ele proporciona é compartilhado apenas em outro veículo que só quem pode aproveitar é quem tem muitos milhões.

Imagine um benefício que só é aproveitado por investidores que possuem muitos milhões. Se é destinado a grandes investidores, só poderia ser um benefício exclusivo, concorda? Para ter um fundo exclusivo fechado é necessário um capital mínimo de R$ 20 milhões.

Além da previdência privada, apenas fundos exclusivos fechados têm a característica de postergação de IR. Ela ocorre, pois estes veículos não possuem "come cotas", tampouco pagam IR com o rebalanceamento entre os diversos ativos. Eles só pagam IR no ato do resgate.

O "come cotas" é a antecipação semestral de IR que ocorre em fundos de investimentos de renda fixa, multimercados e cambial.

Vou exemplificar como o benefício da postergação do IR é extraordinário no longo prazo.

Esta característica é capaz de proporcionar um resultado 70% maior em 30 anos para investimentos que rendem apenas o CDI.

Adicionalmente, quanto maior o retorno dos investimentos e o prazo, maior se torna esta vantagem.

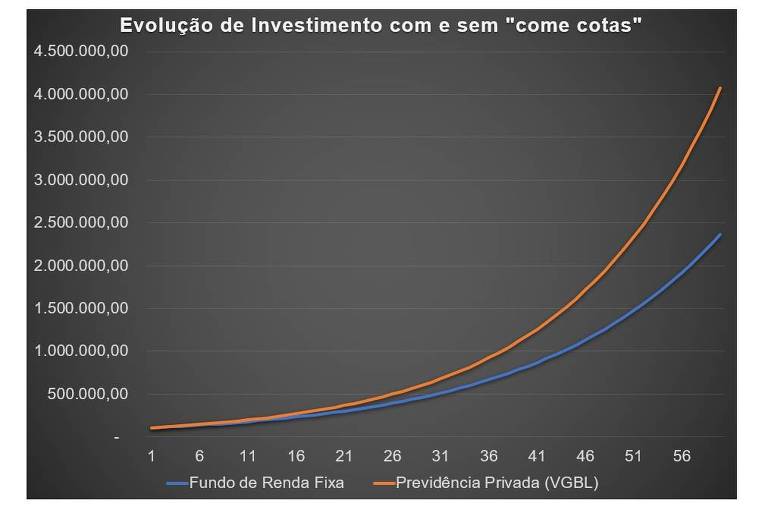

Veja a simulação abaixo. Considere uma aplicação de R$ 100 mil em um VGBL e em um fundo de renda fixa. Assuma que ambos tenham a rentabilidade de 100% do CDI atual, que é de 13,15% ao ano.

Ao final de 30 anos, apesar dos dois terem o mesmo rendimento do CDI, você terá R$ 4,1 milhões no VGBL e apenas R$ 2,4 milhões no fundo de renda fixa.

A diferença entre os dois é o benefício da postergação de IR.

A postergação ocorre não apenas para o caso do "come cotas". Ela também acontece quando você troca seus investimentos entre classes de ativos, por exemplo, ações e renda fixa.

Imagine que você aplica em um produto de ações e resgata para rebalancear, aplicando em seguida em renda fixa. Na hora que você faz este movimento, precisa pagar IR sobre os rendimentos e você só aplica na renda fixa o valor líquido.

No caso de produtos de previdência privada, você não tem esta antecipação de IR. Portanto, carrega o montante a ser pago em imposto e ganha rentabilidade em cima dele.

Essa rentabilidade sobre o imposto a pagar é o elemento alavancador de resultados dos veículos de previdência. Seu efeito só é percebido no longo prazo e quando se compara com a alternativa de um fundo tradicional.

Eu tenho produtos de previdência por quase 20 anos e entendo esta vantagem. Destaco, que esta característica positiva não te exime de ter o trabalho de escolher os melhores produtos para aplicar.

Para o longo prazo, a característica de postergação do pagamento de IR é uma das melhores vantagens dos produtos de previdência privada do tipo VGBL e PGBL.

Lições de hoje:

1 – A postergação de pagamento de IR eleva os resultados de um produto;

2 – Quanto maior o tempo e o retorno, maior será a vantagem da postergação de IR sobre o resultado;

3 – Apenas fundos exclusivos fechados e fundos de previdência guardam a vantagem de postergação de IR sobre todas as classes de investimentos.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

(Siga e curta o De Grão em Grão nas redes sociais. Acompanhe os posts do Instagram.)

Caso tenham dúvidas ou sugestões de temas que gostariam de ver comentadas aqui, por favor, fiquem à vontade para enviar por e-mail.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.