Quais são as responsabilidades típicas de um Banco Central? Assegurar que o sistema financeiro do país apresente a necessária solidez para que o sistema de pagamentos na economia funcione sem maiores traumas e manipular a política monetária de modo que a inflação gire em torno de uma meta pré-estabelecida.

Qual meta? Não há um número mágico, mas a maioria dos países estipula algo entre 2% e 3%. No Brasil, o valor é 4%, um tantinho mais alto, mas ainda bem razoável. Aliás, após a crise financeira alguns economistas passaram a defender que melhor 4% do que 2%, porque, se a inflação é muito baixa, o juro nominal também o será, o que pode ser problemático quando a economia entra em recessão: o Banco Central fica com pouca munição para combater a deflação.

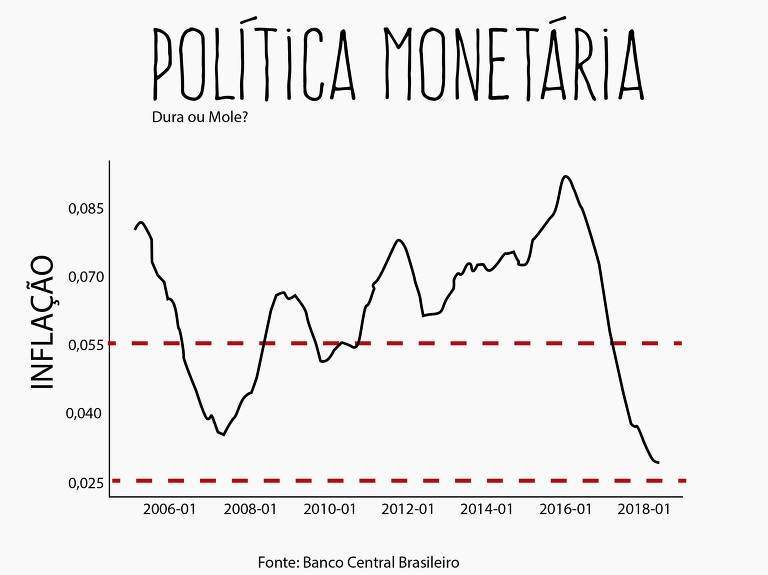

Como bem sabe o leitor, vira e mexe surgem queixas sobre a atuação dos bancos centrais, umas mais exóticas que as outras, muitas contaminadas pelo ambiente político. Para trazer a discussão um pouco mais para perto do chão, talvez faça sentido começar pelo final, perguntando-nos: a inflação foi muito baixa/alta no Brasil nos últimos 15 anos? A definição de uma política monetária dura é uma inflação muito baixa alguns trimestres adiante; de uma política monetária frouxa, é inflação alta.

A dificuldade, claro, é determinar o que é alto e o que é baixo. Uma maneira de determinar esses valores é olhar para a meta de inflação estipulada pelo CMN, hoje em 4,25% com intervalo de 1,5 ponto percentual para cima ou para baixo. Por essa ótica, uma inflação muito baixa se situaria abaixo de 2,5%; e muito alta, acima de 5,5%.

Como se vê no gráfico, nos últimos 14 anos nunca tivemos uma inflação acumulada em 12 meses muito baixa. E mais: em cerca de 70% dos meses, a inflação se situou acima de 5,5%. Note o leitor que estamos usando o dado de núcleo de inflação, não da inflação cheia. Ou seja, já expurgando efeitos adversos de choques de oferta.

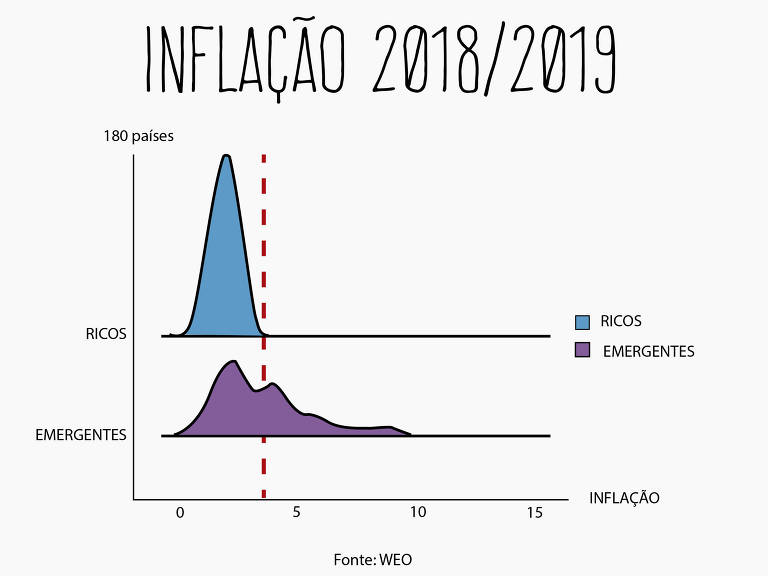

De fato, a inflação em 2018 fechou nos 3%, abaixo do ponto central da meta, que é 4%. Mas 3% é absurdamente baixo? Para ter melhor ideia, vamos olhar mundo afora. Para evitar idiossincrasias associadas a um ano estranho, os dados representados abaixo são a média do efetivamente realizado em 2018 e o que se espera que seja a inflação no fechar do ano de 2019 (segundo o FMI). Excluímos da amostra países com inflação acima de 20% (pouquíssimos).

O Brasil é o pontilhado verdinho. Como se vê, nosso patamar inflacionário não é consistente com a história de que a política monetária tem sido excessivamente dura. Nossa inflação, mesmo depois de baixar muito, ainda se encontra acima da mediana da dos países emergentes.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.