Em boa parte do mundo vem ocorrendo uma aceleração inflacionária. No mês de outubro, os índices anuais de inflação plena alcançaram 6,2% nos Estados Unidos, 4,5% na Alemanha, 4,4% no Canadá, 4,2% no Reino Unido e uma média de 9,1% nas economias emergentes.

Em graus distintos entre os países, tal subida nas taxas de inflação tem refletido uma recuperação inesperadamente forte da demanda, particularmente no caso das economias avançadas que puderam recorrer a programas fiscais generosos de suporte a famílias e empresas, em um contexto de restrições no acesso a bens e insumos energéticos baratos.

Até quando persistirão tais pressões inflacionárias? Serão "transitórias" ou permanecerão se não houver uma reação rápida por parte de autoridades monetárias? Deveriam bancos centrais e governos já estar apertando suas políticas fiscal e monetária para evitar uma repetição das experiências de inflação dos anos 1970? Bancos centrais de economias emergentes já vêm elevando juros: estariam as grandes economias avançadas atrasadas a esse respeito?

Três tipos de choque de oferta vêm impactando a disponibilidade e o preço de bens. Primeiro, os estrangulamentos nas cadeias de abastecimento de produtos derivados da crise pandêmica global.

Depois dos confinamentos mundo afora, assistimos a uma combinação de demanda reprimida e busca de reposição de estoques por empresas que acabou levando a congestionamentos monstruosos nas rotas de transporte de cargas.

Isso foi agravado pela mudança na composição da demanda, com serviços intensivos em contato pessoal sendo substituídos por bens duráveis domésticos. Uma expressão disso foi a escassez e disputa por semicondutores entre fabricantes de produtos industriais.

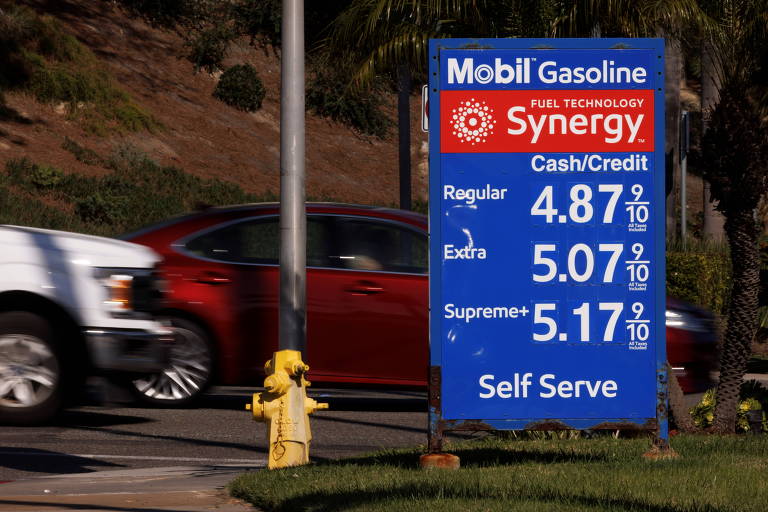

Um segundo choque veio dos preços e disponibilidade de energia e alimentos. Em outubro, o preço médio do barril de petróleo tipo Brent atingiu seu nível mais alto desde o mesmo mês em 2014, ou seja, pouco antes de o petróleo e o gás de xisto nos Estados Unidos terem inaugurado um período de preços globais bem mais baixos. Os estoques baixos de gás na Europa se refletiram em preços mais elevados. As restrições de oferta de carvão na China e na Índia chegaram a provocar momentos de parada obrigatória de consumo de energia –inclusive na produção industrial– em algumas cidades na China.

Os preços de alimentos também alcançaram patamares não vistos desde 2013. Alimentos e energia responderam por, em média, 40% da elevação anual da inflação cheia nas principais economias desenvolvidas e emergentes. No caso brasileiro, custos de energia por causa da crise hidráulica e preços de combustíveis –pressionados também pela desvalorização do real– causaram 50% da subida na inflação.

O terceiro choque veio de um encolhimento na força de trabalho. Nos Estados Unidos, isso tem sido chamado de "a grande renúncia" ou "afastamento": um inesperado encolhimento na força de trabalho devido a aposentadorias aceleradas pela pandemia. Segundo Miguel Faria e Castro, do Federal Reserve Bank de St. Louis, mais de 3 milhões das 5,25 milhões de pessoas que deixaram a força de trabalho no país entre o início da pandemia e o segundo trimestre de 2021 se aposentaram devido à covid-19, por questões de riscos sanitários mais altos para adultos mais velhos ou como uma consequência do enriquecimento decorrente da valorização de ativos financeiros que refletiu a política monetária durante a pandemia.

Pois bem. Quão rapidamente reversíveis serão esses choques? E quanto à possibilidade de que o descompasso entre demanda e oferta já esteja refletindo um excesso da primeira mesmo em condições de normalização da segunda? Que variável observar para enxergar se a inflação "temporária" deixará consequências que exigirão um aperto monetário maior que aquele hoje sinalizado pelos bancos centrais?

Projeta-se uma redução gradual dos gargalos nas cadeias de valor até meados de 2022. No caso de preços de energia, os mercados futuros sugerem moderação no próximo ano. A temporariedade do encolhimento da oferta de trabalho é a grande incógnita, por não estar claro se será parcialmente revertida à medida que se reduza o estresse e as condições de trabalho melhorem ao fim da pandemia. Deve-se observar que, apesar das dificuldades de contratação em setores diretamente afetados pela pandemia, os aumentos nominais de salários têm ficado atrás da inflação.

Quanto à demanda agregada estar já excessiva, as opiniões se dividem. Por exemplo, no lado do time da "inflação temporária", Paul Krugman, em artigo publicado na última sexta-feira (19) no New York Times, sugere que a demanda agregada doméstica nos Estados Unidos está apenas 3,8% maior esse ano que em 2019, quando se subtrai a recomposição de estoques por firmas, numa economia cuja capacidade de oferta em condições normais se expande a uma taxa de 2% ao ano. Apressar um aperto dessa demanda –que no próximo ano não se beneficiará de novos cheques distribuídos a famílias– enquanto a oferta se recompõe não seria apropriado.

Já no lado do time "inflação permanente" por excesso de demanda, analistas do Instituto de Finanças Internacionais (IIF) apontam Suíça, Japão, China, Malásia, Tailândia e Emirados Árabes, onde a inflação se manteve baixa mesmo também sofrendo choques nas cadeias de valor e nos custos de energia, para sugerir que a subida inflacionária nos Estados Unidos, Canadá e outros vem refletindo um descompasso entre suas demandas agregadas domésticas e a capacidade de oferta em condições normais.

Robin Brooks, do IIF, diz que o gasto do consumidor norte-americano já voltou aos patamares pré-pandemia, algo que não aconteceu depois da crise financeira global de 2008-9.

E o quadro ainda estará obscuro nos próximos meses, já que a difusão dos choques aqui mencionados sobre os demais preços ainda está em curso. Para dar um exemplo óbvio, valores de aluguéis permanecem longe de refletir a brutal elevação de preços de imóveis nos Estados Unidos.

Há que se prestar atenção em duas variáveis-chave. Antes de tudo, expectativas de inflação pelos agentes privados. As previsões de inflação nos Estados Unidos para 2022, compiladas pelo Consensus Economics, mostraram ao longo deste ano um aumento de 2% para 3,7%, um pouco acima da inflação que serve como meta na média para o Federal Reserve.

A outra variável a observar é a extensão em que preços e salários comecem a ser reajustados a partir da inflação anterior. A combinação de expectativas inflacionárias desancoradas e de corrida entre preços e salários revelaria o "transitório" como tendo se tornado "permanente". Caso contrário, fará sentido que o Federal Reserve e o Banco Central Europeu não acelerem seus apertos monetários.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.