São Paulo, quarta-feira, 24 de setembro de 2003 |

|

|

Texto Anterior | Próximo Texto | Índice

ANTONIO DELFIM NETTO O ICMS e a reforma tributária Como se esperava, as dificuldades com a reforma tributária nasceram da ousada tentativa escondida

de modificar a distribuição final das

receitas líquidas entre municípios e

entre os Estados e a União. A Constituição de 1988 alterou significativamente a receita líquida (livre das

transferências constitucionais) da

União para Estados e municípios sem

que houvesse uma competente transferência de encargos. Infelizmente, a

operação "desmonte" tentada pelo

governo Sarney não prosperou.

Quando se realizou o Plano de Estabilização do Real, criaram-se contribuições das quais não participam os Estados e municípios e se adotou uma desvinculação das receitas da União

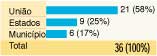

(DRU) da ordem de 20%. No momento, a carga tributária bruta é de 36% do

PIB, assim distribuída:

Trata-se, seguramente, de uma das maiores cargas tributárias do mundo para um país com a renda per capita do Brasil e de uma das mais descentralizadas. Nossos concorrentes têm cargas tributárias em torno de 20% a 22%. O aumento e a descentralização da receita realizaram-se em favor dos municípios, como se vê na tabela abaixo, que dá a receita disponível em relação ao PIB em 1988 e em 2002:

Entre 1988 e 2002, o PIB brasileiro cresceu 32,2% em termos reais, e a carga tributária cresceu 61%, o que mostra o enorme avanço do Estado na economia. Não é de estranhar que a taxa de crescimento econômico do país tenha declinado para pouco mais de 2% quando se registra que 40% do valor adicionado produzido pelo setor privado é apropriado por um Estado ineficiente. Ele se apresenta perante a sociedade como a União, 27 Estados e mais de 5.500 municípios, um grande número dos quais incapaz de manter-se com arrecadação própria. Devido à natureza da estrutura política construída no país, os prefeitos desses milhares de municípios têm um controle quase absoluto sobre a maioria dos representantes do povo nas Câmaras locais e influência nas Assembléias estaduais. Isso mostra que qualquer afrouxamento da Lei de Responsabilidade Fiscal nos levará outra vez à inflação. O governo federal afirma que todos os órgãos federados (União, Estados e municípios) manterão exatamente a sua receita e que, portanto, não haverá aumento de imposto. As duas condições são matematicamente incompatíveis pela simples razão de que se modificou a cobrança do ICMS entre "origem" e "destino". A vida ensina que não se pode vencer a aritmética: logo os prejudicados cuidarão de si, aumentando sua receita! As pressões cresceram porque, devido à redução do nível de atividade, a receita de alguns Estados diminuiu. Entre o primeiro semestre de 2002 e o primeiro de 2003, a receita nominal global de ICMS cresceu 18,5%, enquanto o IPCA cresceu pouco mais de 16%. Apenas oito Estados tiveram queda de receita real, entre os quais São Paulo e o Rio de Janeiro. Antonio Delfim Netto escreve às quartas-feiras nesta coluna. dep.delfimnetto@camara.gov.br Texto Anterior: Rio de Janeiro - Carlos Heitor Cony: O cavalo na chuva Próximo Texto: Frases Índice |

|

|