| Patricia Stavis/Folhapress | ||

|

||

| A arquiteta Albertina Alves, 54, em sua casa na zona norte de São Paulo |

Apenas 14,5% dos domicílios brasileiros têm seguro, de acordo com estudo da Fenseg (Federação Nacional de Seguros Gerais). O desconhecimento do consumidor em relação ao preço do serviço é o que explica a baixa contratação, segundo Danilo Silveira, porta-voz da instituição.

"Imagina-se que, se o seguro de um automóvel de R$ 40 mil é R$ 1.500, por exemplo, o de uma casa de R$ 300 mil será muito mais caro, mas não existe essa relação", diz.

O valor médio do seguro residencial no país é de R$ 325 por ano, ainda segundo o estudo da Fenseg, publicado em fevereiro deste ano.

Segurar um imóvel, em geral, sai mais barato por conta da menor frequência de danos. "Afinal, você presencia acidentes de trânsito a toda hora, mas é mais raro ver uma casa pegando fogo", explica Federico Salazar, gerente de seguros patrimoniais da Caixa Seguradora.

|

||

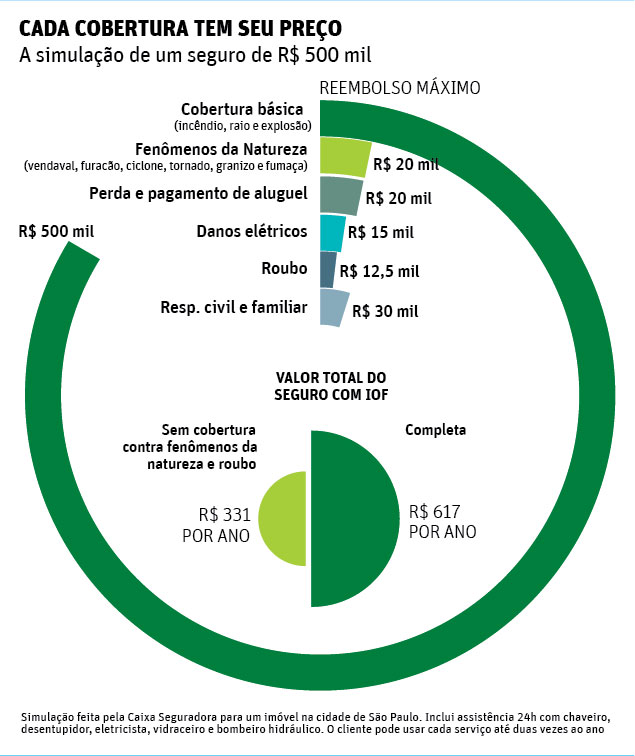

O pacote básico protege sempre contra incêndio, raio e explosão. Mas as seguradoras oferecem uma infinidade de coberturas adicionais, que variam de acordo com a necessidade de cada cliente. As mais comuns cobrem roubo, fenômenos da natureza, despesas de aluguel, danos elétricos e a terceiros.

Na hora de contratar o serviço, é importante avaliar quais as coberturas são de fato essenciais para aquela residência. Se na região nunca houve ocorrência de ventos fortes, talvez não valha a pena incluir a proteção contra vendavais, por exemplo.

Além disso, o seguro deve ser pensado para cobrir os sinistros de alta severidade, que são menos recorrentes e, por isso, custam pouco. "A cobertura daquilo que acontece com mais frequência fica mais cara, como danos elétricos e roubo", diz Silveira.

Esses também são eventos que têm prejuízos mais baixos e, assim, mais fáceis de serem recuperados. "A pessoa deve segurar só aquilo que vai quebrá-la se ela tiver que pagar", afirma Alberto Ajzental, professor da escola de economia da FGV-SP.

Segundo ele, as variações de preço do seguro são grandes. "Vale fazer várias simulações em diferentes empresas, para não acabar comprando nada a mais nem a menos do que se precisa."

A arquiteta Albertina Alves, 54, paga R$ 715 por ano para proteger sua casa na zona norte de São Paulo. O pacote cobre, além do básico, roubo, vendaval, queda de aeronave e responsabilidade civil familiar (danos a terceiros). Inclui também assistência 24 horas com vários serviços –desde chaveiro até reparo de eletrodomésticos.

"Foi o que me ofereceram. O valor não é muito elevado e dá uma segurança", diz ela.

Já o diretor de importação Marco Antonio Franco Junior, 26, só contratou o seguro para o apartamento de 60 metros quadrados que aluga, próximo ao Horto Florestal (zona norte), porque foi uma exigência da imobiliária. "Se pudesse, não teria feito. Uma casa está muito mais suscetível a danos", diz.

| Patricia Stavis/Folhapress | ||

|

||

| O diretor de importações Marco Antonio Franco Junior em seu escritório em SP |

Em um prédio, de fato, alguns riscos são reduzidos. Mas, no caso de um incêndio, o seguro obrigatório do condomínio só cobrirá a edificação e as áreas comuns, diz Jarbas Medeiros, superintendente da Porto Seguro.

CÁLCULO CERTO

Cabe ao consumidor sozinho ou com a ajuda de um corretor calcular o valor a ser segurado. Um erro é colocar o preço de venda do imóvel.

O que conta, na verdade, é o montante necessário para a reconstrução da residência mais os bens no seu interior. "Ou pelo menos o suficiente para que, se a casa for destruída, a pessoa tenha como comprar uma nova", afirma Ajzental, da FGV-SP.

No caso do valor a ser ressarcido na ocorrência de um furto ou roubo, a conta deve ser feita em cima do que é mais fácil de ser levado –aparelhos eletrônicos. Joias e obras de arte geralmente exigem uma cobertura à parte.

*

É MELHOR PREVENIR

Veja os planos que existem no mercado

BÁSICOS

Incêndio e explosão

Protege o imóvel contra eventos, onde quer que tenham se originado. Inclui tanto a edificação quanto os bens no seu interior

Raio

Segura contra qualquer dano causado por um raio que caia dentro da propriedade. Porém, se a descarga acontecer a poucos metros da residência, danos elétricos decorrentes dela não estarão inclusos

ADICIONAIS

Danos elétricos

Cobre prejuízos a aparelhos e instalações elétricas em razão de curto-circuito e variações de tensão. Também inclui os danos causados por queda de raios fora do terreno

Furto e roubo

A cobertura é válida para os bens que foram levados da residência mediante violência física ou arrombamento. Para ter direito ao valor assegurado, é preciso apresentar o boletim de ocorrência

Fenômenos da natureza

Geralmente cobre vendaval, furação, ciclone, tornado e queda de granizo. Na maior parte das vezes, perdas causadas por enchentes não estão inclusas

Responsabilidade civil familiar

Contempla os danos materiais ou corporais causados involuntariamente pelo segurado, familiares, empregados domésticos e animais de estimação a terceiros

Perda ou pagamento de aluguel

Se o imóvel precisar ser desocupado por causa de algum sinistro, o segurado recebe o reembolso dos aluguéis que deixar de receber ou que tiver que pagar

Tumultos e greves

Dá proteção contra manifestações e outros tipos de aglomerações que causem prejuízos à residência

Impacto de veículos terrestres e queda de aeronaves

Garante o imóvel no caso de choque de motos, carros, ônibus, caminhões, aviões e helicópteros

*

TIRA-DÚVIDAS

1. Tenho um seguro contra incêndio de R$ 500 mil, mas o fogo destruiu apenas R$ 200 mil da casa. Quanto eu recebo?

A seguradora pagará R$ 200 mil, relativos ao custo de recuperação do imóvel e do que havia dentro. Se o prejuízo fosse maior que R$ 500 mil, o reembolso não excederia esse valor

2. O seguro é mais barato para quem mora em apartamento?

Sim. Por estarem mais protegidos de roubos e fenômenos da natureza, imóveis em prédios, em geral, ganham descontos. Casas em condomínios fechados também levam vantagem sobre residências na rua

3. Se fizer uma reforma no imóvel, preciso avisar à seguradora?

Mudanças que possam alterar a característica do que foi contratado devem ser comunicadas, sob o risco de perda da cobertura –uma reforma grande, a compra de um aparelho caro ou uma viagem de mais de 30 dias

4. Para ser ressarcido no caso de roubo, é preciso ter nota fiscal do que foi levado?

Sim, mas, se o segurado não tiver mais isso guardado, é importante que ele apresente provas de que os equipamentos estavam na casa –pode ser o manual de instruções, o controle da TV ou fotos

5. É preciso pagar franquia em algumas coberturas?

As de incêndio e responsabilidade civil familiar não têm essa exigência. Nas outras, varia de acordo com cada seguradora. Danos elétricos e por fenômenos da natureza quase sempre só são cobertos acima de um valor pré-determinado

Fonte: Danilo Silveira, porta-voz da Fenseg (Federação Nacional de Seguros Gerais); Federico Salazar, gerente de seguros patrimoniais da Caixa Seguradora; e Jarbas Medeiros, superintendente da Porto Seguro