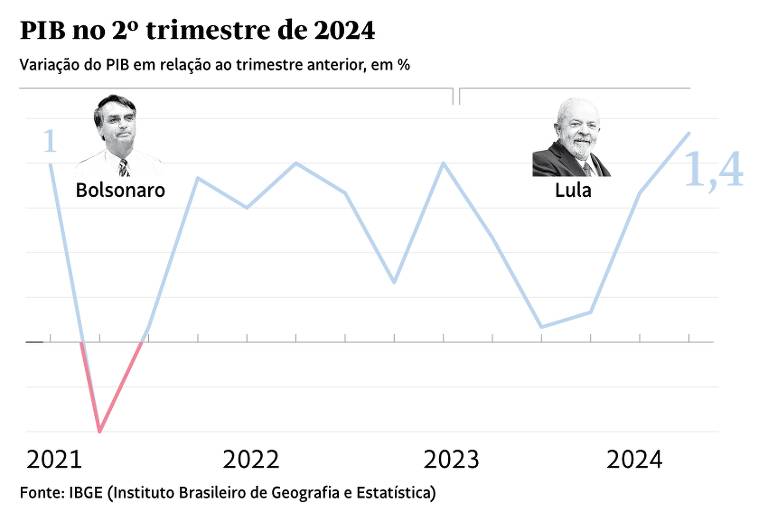

Enquanto a atividade econômica traz notícias bastante positivas, como o crescimento do PIB acima do esperado no segundo trimestre, as dúvidas fiscais junto à sequência de sinais e ações emitidos recentemente pela autoridade monetária têm impactado os ativos brasileiros, com um aumento dos prêmios de risco.

Nos últimos 20 dias, o real foi a moeda emergente com pior performance (com exceção do peso mexicano), as expectativas de inflação aumentaram significativamente e a curva de juros de longo prazo abriu cerca de 65 pontos base (com o diferencial de juros de 10 anos do Brasil contra os Estados Unidos), alcançando seu maior valor nos últimos 12 meses.

A comunicação do Banco Central, marcada por frequentes discursos de seus diretores e presidente, tem provocado turbulências desde a divulgação da última ata. Apesar de tentarem transmitir uma mensagem de consenso sem fazer uma sinalização ("guidance") clara sobre a tendência da Selic, a instituição fez questão de reforçar na semana passada que, caso haja um aumento nos juros, este será gradual.

Esse importante sinal, inclusive, vai contra a ideia bastante repetida pela diretoria do BC de que farão o que for necessário para trazer a inflação à meta, sem nenhum tipo de preferência ou restrição.

Diante de tantas incertezas externas –em particular a extensão do ciclo de queda de juros nos EUA– e internas –como o grau de ociosidade da economia e a evolução da política fiscal–, a sinalização de gradualismo acaba sendo vista como um "guidance" incompatível com um futuro ainda bem imprevisível.

Em relação à política cambial, tivemos a primeira intervenção no mercado à vista desde abril de 2022. A justificativa foi evitar uma possível disfuncionalidade, diante de um fluxo específico de saída de capital de quase US$ 1,5 bilhão. Embora a motivação tenha sido técnica, o mercado esperava que esse fluxo fosse absorvido naturalmente, assim como ocorreu ao longo de ano passado com a primeira saída de cerca de US$ 50 bilhões, pela conta financeira.

Essa segunda intervenção, realizada via swap cambial, gerou desconforto, não ficando claro o seu real motivo.

No campo fiscal, a apresentação do Orçamento de 2025 incluiu a alta de dois impostos (CSLL e JCP) e a reoneração da folha de pagamentos e dos municípios —que enfrentam grande resistência no Congresso—, o novo programa do gás (que burla regras fiscais) e uma arrecadação extraordinária de aproximadamente R$ 160 bilhões.

Segundo o Ministério do Planejamento, reformas estruturais de desvinculação do gasto serão submetidas somente no segundo semestre do ano que vem e provavelmente não devem ser aprovadas tão perto de 2026.

Em resumo, o retrato da economia brasileira hoje é de crescimento elevado com inflação controlada.

Contudo, os fundamentos fiscais são frágeis e há muitas dúvidas sobre a condução das políticas monetária e cambial. Mais uma vez, estamos perdendo um ambiente externo favorável e aumentando nossa vulnerabilidade a ele.

Como parte da iniciativa Todas, a Folha presenteia mulheres com dois meses de assinatura digital grátis

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.