Produtos de previdência privada do tipo VGBL possuem três vantagens em relação a aplicações tradicionais de renda fixa como fundos de investimento. Vou abordar duas destas vantagens que estão relacionadas ao aspecto tributário.

Muitas vezes, investidores se sentem decepcionados com seus produtos de previdência. Isso ocorre, pois estão aplicados em produtos antigos e ruins.

Se esse é o caso, você deve, urgentemente, fazer a portabilidade para um produto melhor. Assim, vai poder realmente se aproveitar das vantagens que vou mencionar.

A opção de previdência privada Vida Gerador de Benefícios Livres é mais conhecida por sua sigla VGBL. O que diferencia um VGBL de um PGBL é como a tributação ocorre.

Tanto em VGBL quanto em um fundo de investimento, a tributação ocorre apenas sobre os ganhos e não sobre o valor investido. Portanto, a comparação dos dois investimentos é muito adequada.

Como mencionei, o VGBL possui duas vantagens tributárias em relação aos fundos de investimento de renda fixa.

A primeira é a possibilidade de a alíquota de IR ser de apenas 10%. Nos fundos de renda fixa, a menor alíquota de IR possível é de 15% sobre os ganhos.

Esta menor alíquota ocorre apenas se o investidor optou pelo regime tributário definitivo ou regressivo.

Para aplicações de curto a médio prazo, ou seja, até seis anos, o veículo fundo de investimento é tributariamente superior à previdência privada.

De fato, enquanto em um fundo de investimento a alíquota de IR se inicia em 22,5%, no VGBL, a alíquota inicial é de 35% sobre os rendimentos.

No VGBL, a alíquota de IR cai de 5% a cada 2 anos.

Assim, após dois anos do investimento, a alíquota é de 30%, depois de 4 anos, ela cai para 25%, depois de seis anos, ela cai para 20% e assim sucessivamente até atingir 10%.

Embora a alíquota mínima do VGBL possa alcançar 10% ao ano, este patamar só ocorre após 10 anos do investimento.

No entanto, dada a segunda vantagem tributária dos planos de previdência, estes já são mais vantajosos que fundos a partir do sexto ano de investimento.

Isso ocorre por causa da ausência de "come cotas" nos produtos de previdência.

O "come cotas" é a antecipação semestral de imposto que ocorre nos fundos de renda fixa e multimercados. Semestralmente, o investidor já paga o IR sobre os ganhos, mesmo não tendo resgatado.

No VGBL, não há esta antecipação. Portanto, você ganha rendimentos sobre o IR devido.

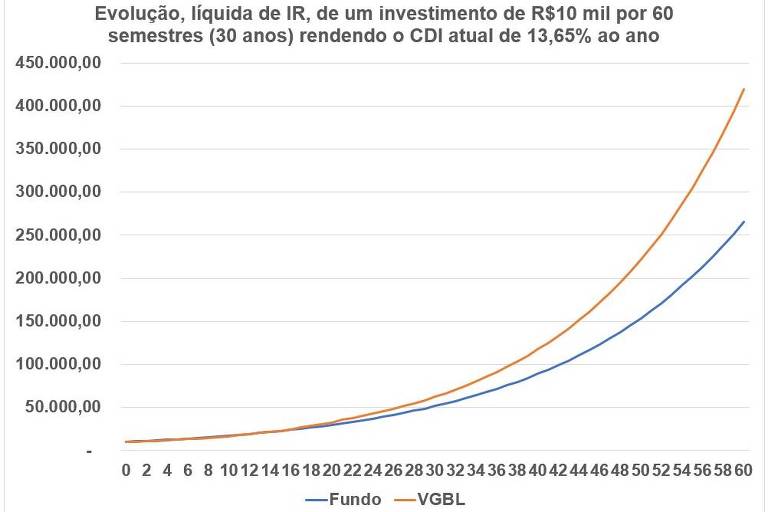

Para entender quando o VGBL se torna melhor, simulei uma aplicação de R$ 10 mil em um fundo de renda fixa e um VGBL de renda fixa. Assumi que ambos rendessem 100% do CDI, que hoje está em 13,65% ao ano.

O gráfico acima apresenta a evolução desse investimento já líquido de IR.

Após seis anos de investimentos, o VGBL tem alíquota de IR de 20% sobre os ganhos e o fundo de renda fixa de 15%.

Entretanto, por não ter o "come cotas" o valor líquido de IR resgatado no VGBL é superior ao de um fundo.

Depois de 30 anos, a aplicação no VGBL líquida de IR será mais de 50% maior quando o rendimento médio da aplicação é superior a 12% ao ano. Essa diferença será fundamental para sua aposentadoria.

Portanto, o produto de previdência do tipo VGBL, quando bem selecionado, pode promover ganhos muito superiores a aplicações em fundos de renda fixa no longo prazo.

Assim, se você está decepcionado com sua previdência, não resgate. Faça a portabilidade para um produto melhor e terá resultados muito maiores no futuro.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Caso tenham dúvidas ou sugestões de temas, por favor, fiquem à vontade para enviar por e-mail.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.