Nesta quarta-feira (01/novembro), o Comitê de Política Monetária (COPOM) do Banco Central, deve reduzir novamente a Selic em 0,5%. Com esta redução, o CDI passa a render a partir de quinta-feira o equivalente a 12,15% ao ano. Ainda é um excelente retorno, mas a tendência de queda deve continuar e outra aplicação de renda fixa deve se beneficiar mais no futuro.

Embora todo investidor saiba que não se deve olhar para o retorno no passado recente para decidir onde aplicar, não conseguimos resistir e cometemos essa falha de forma recursiva.

De fato, olhar para o passado é importante para reconhecer alguns padrões. Mas, deve-se olhar para um período mais longo.

Fazendo este trabalho de olhar para um período passado mais longo para procurar padrões, é possível encontrar um padrão simples na renda fixa.

Quando a Selic cai, o investimento a IPCA+6% ao ano rende mais que o CDI.

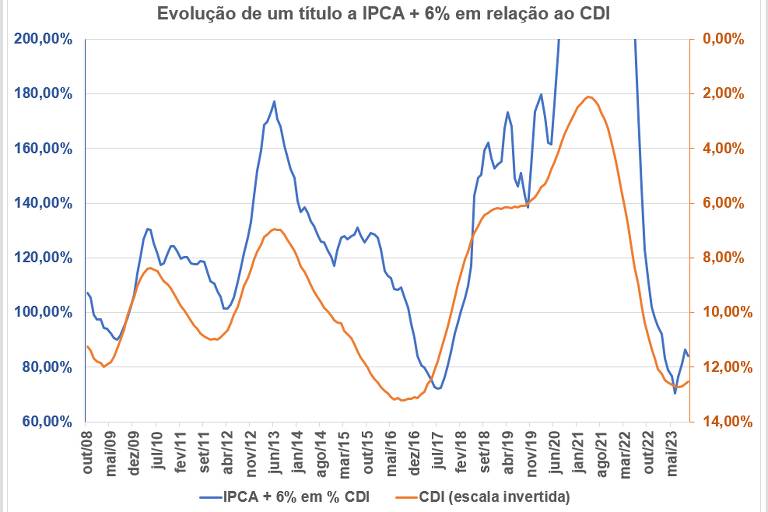

Esse padrão é muito claro na figura abaixo.

Nesta figura, são apresentados dois gráficos de retorno acumulado em 12 meses desde 2008. Ressalto que cada ponto no gráfico representa o retorno que um investidor obteve se tivesse investido há 12 meses.

Na linha azul (com escala na esquerda) há o retorno de um investimento com retorno de IPCA+6% ao ano apresentado como percentual do CDI.

Assim, quando o retorno de IPCA+6% ao ano foi igual à rentabilidade do CDI nos últimos 12 meses, o gráfico vai mostrar o ponto em 100% do CDI.

A linha laranja do gráfico apresenta em escala invertida (na direita) o retorno do CDI. Ressalto que a escala está invertida. Portanto, quando o CDI cai, o gráfico se mostra subindo e vice-versa.

Perceba que todas as vezes quando a Selic caiu, o retorno de um ativo cuja rentabilidade é de IPCA + 6% se valorizou mais que o CDI.

O retorno deste ativo a IPCA+6% como percentual do CDI já inflexionou para cima como aponta o gráfico na ponta direita. Portanto, quem investir agora, provavelmente, vai ganhar do CDI nos próximos 12 meses.

Cuidado ao esperar ver que o retorno acumulado nos últimos 12 meses já está acima do CDI, ou você pode perder as taxas existentes hoje.

Portanto, se quer ganhar do CDI para frente e ainda se proteger do risco da inflação, aproveite as taxas acima de IPCA+6% ao ano que você encontra neste momento em CDB de prazo de 5 anos.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.