Você já ouviu um gestor falar que a volatilidade de seu fundo é de cerca de 4% ao ano ou que a vol da Bolsa é de 22,7% ao ano? Usualmente chamada de vol, a volatilidade é uma medida muito utilizada para expressar o risco de um ativo financeiro, mas pouco entendida pelos investidores. Vou explicar como você pode interpretá-la de forma prática.

Primeiro vamos entender como ela é calculada. Entretanto, vou tentar explicar de forma intuitiva, ou seja, sem fórmulas. Por motivos de compreensão vou tentar ser bem simplista. Mas, para quem deseja calcular, a vol é simplesmente o desvio padrão dos retornos.

Vou explicar por meio de um exemplo. Vamos usar os retornos mensais do Ibovespa.

Nos últimos 240 meses, ou seja, em 20 anos, se calcularmos qual foi média dos retornos mensais do Ibovespa vamos encontrar 1%. Entretanto, a cada mês ocorreu um retorno diferente deste. No melhor mês, o Ibovespa rendeu 17% e no pior -29,9%. Mas, a média destes retornos deu 1% de retorno ao mês.

A volatilidade seria uma espécie de média das diferenças de cada observação de retorno mensal em relação a este retorno de 1%. Traduzindo, você está calculando quanto em média os retornos de um ativo se distanciam de sua média de retorno.

| Ativo | Vol. ao ano | Vol. ao mês |

|---|---|---|

| Tesouro IPCA (IMAB-5) | 3,1% | 0,9% |

| Fundos Multimercados | 4,0% | 1,2% |

| Treasury americana de 7-10 anos | 6,5% | 1,9% |

| Tesouro IPCA (IMAB-5+) | 10,6% | 3,1% |

| Fundos Imobiliários | 10,9% | 3,1% |

| Treasury americana de +20 anos | 13,5% | 3,9% |

| S&P500 | 14,8% | 4,3% |

| Dólar | 15,7% | 4,5% |

| Ouro | 16,9% | 4,9% |

| Nasdaq | 17,8% | 5,1% |

| Commodities | 19,0% | 5,5% |

| Fundo Imob EUA | 22,1% | 6,4% |

| Ibovespa | 22,7% | 6,6% |

A tabela acima expressa a volatilidade anual e mensal de diversos ativos. Os dados anuais são, usualmente, calculados a partir dos dados mensais, multiplicando-os por raiz de 12. Não vou entrar nos detalhes da razão disso, mas é simplesmente pela forma de cálculo do desvio padrão.

É possível observar que o Ibovespa é o ativo com maior vol, ou seja, sabemos que é o que apresenta o maior risco. Entretanto, como você interpreta essa informação de vol?

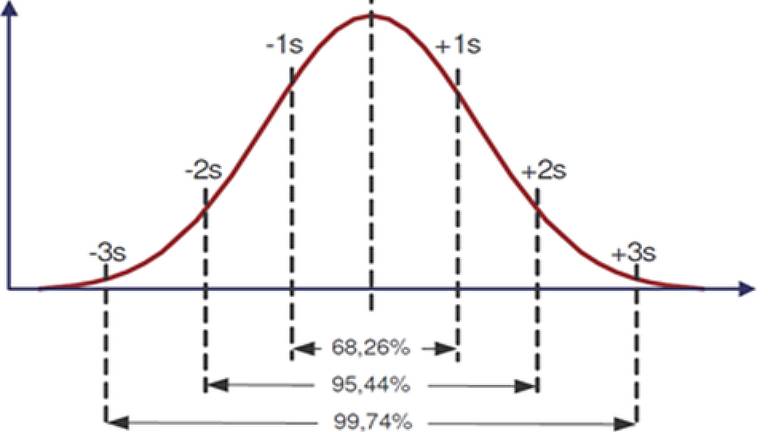

Para interpretar o conceito de volatilidade é preciso assumir uma distribuição de probabilidade para os retornos. Usualmente, assume-se que os retornos seguem uma distribuição Normal. Essa é a famosa distribuição em forma de sino apresentada na figura abaixo.

Nesta mesma figura, destaca-se como você deve interpretar a informação de volatilidade. Perceba que há uma marca no centro do gráfico. Esta representa a média de retorno do ativo.

A partir desta medida central, há marcas ao lado direito que são separadas pelas siglas +1s, +2s e +3s. A letra s representa a medida de volatilidade e o número um multiplicador. O mesmo ocorre do lado esquerdo, mas com sinal negativo.

Perceba que há três números abaixo do gráfico identificando uma espécie de distância. Na verdade, é a probabilidade de que uma observação aleatória esteja entre as marcas.

É esta probabilidade que devemos usar para interpretar a volatilidade.

Por exemplo, sabemos que a média dos retornos mensais do Ibovespa é de 1% e sua vol mensal é de 6,6%. Isto significa que com 68,26% de probabilidade, o retorno do Ibovespa no próximo mês pode ser entre -5,5% (=1% - 1*6,6%) e +7,6% (=1% + 1*6,6%).

Analisando de outra forma, há 34,13% de probabilidade de o retorno do próximo mês ser entre 1% e 7,6% e 34,13% de probabilidade de o retorno do próximo mês ser entre -5,5% e 1%

Também, com 95,44% de probabilidade, o retorno do Ibovespa no próximo mês pode ser entre -12,2% (=1% - 2*6,6%) e +14,2% (=1% + 2*6,6%).

Parece uma faixa muito grande, não é mesmo? Mais isso é o que você deve esperar de ativos com maior vol, ou seja, maior risco. Você tem menos certeza sobre o que vai ocorrer.

Portanto, a medida de volatilidade te oferece uma sensibilidade sobre a incerteza sobre os retornos futuros de um ativo. Quanto menor a vol de um ativo, mais seu retorno futuro tende a se aproximar de sua média de retorno.

Por exemplo, a média de retorno mensal do IMAB-5 também é de 1%, nos últimos 20 anos e sua volatilidade mensal é de apenas 0,9%. Logo, os resultados de retorno mensais tendem a estar mais próximos do mesmo 1% do que no caso do Ibovespa.

Essa medida de risco é importante para que você entenda a magnitude de resultados desfavoráveis possíveis de ocorrer e sua probabilidade. Assim, pode melhor definir se um determinado investimento é para você, pois conseguiria saber quais resultados desfavoráveis terá de suportar.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.