Os primeiros dois meses deste ano trouxeram alguma apreensão aos investidores de títulos públicos federais de curto prazo referenciados ao IPCA. De forma inédita, o índice de títulos públicos referenciados ao IPCA com vencimento menor que 5 anos, o IMAB-5, perdeu dois anos seguidos do CDI e iniciou este ano perdendo. Nesse momento, investidores se fazem duas perguntas: Vale permanecer neste índice? Em quanto tempo é possível recuperar o espaço perdido dos últimos dois anos?

Vou responder a estas perguntas, mas antes quero discutir a razão de elas surgirem. Sim, elas não deveriam ocorrer e existem devido a um viés comportamental.

Esses questionamentos ocorrem por duas razões. Primeiro, investidores se acostumaram a usar o CDI como índice de referência. O CDI não é o indicador ideal de referência, pois com ele não é possível fazer uma previsão de ganho real, ou seja, acima da inflação. Essa situação é diferente de indicadores referenciados ao IPCA como o IMAB-5.

A segunda falha é o prazo de avaliação. Como mostro abaixo, nos últimos 20 anos, em apenas 4 o CDI foi melhor que o IMAB-5. Ele é um índice de títulos com vencimento de 5 anos e com prazo médio de quase 3 anos. Logo, o investidor deve avaliar em janelas mínimas de 3 anos.

Agora, vamos retornar às perguntas iniciais. Perceba que se respondermos à segunda pergunta, a primeira está automaticamente respondida.

Para isso, vamos avaliar o comportamento passado e o que deve ocorrer neste e nos próximos anos.

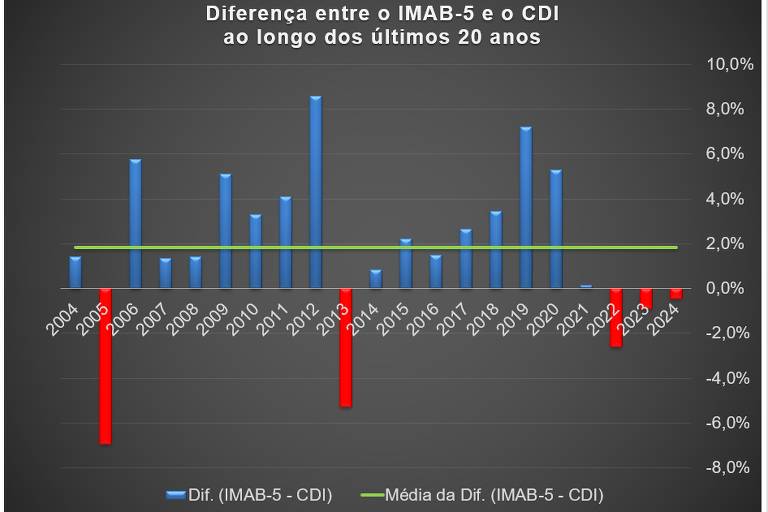

O gráfico abaixo mostra a evolução ao longo dos últimos 20 anos da diferença de retorno entre o IMAB-5 e o CDI. Vamos desconsiderar este ano, pois ele não acabou e o resultado de dois meses não pode ser referência.

De 2004 a 2023, o IMAB-5 perdeu do CDI em 4 anos. Em 2005, a perda foi de 6,9% e a recuperação se deu em pouco mais de dois anos seguintes. Em 2013, a perda foi de 5,3% e em pouco mais de 3 anos, este espaço perdido foi recuperado.

Além de recuperar o espaço perdido em espaço próximo da janela adequada para avaliação, ou seja, de três anos. Nestes dois casos, nos cinco anos seguintes ao ano da perda, foi melhor estar no IMAB-5 do que uma aplicação que rendesse 119% do CDI.

Neste momento mais recente, a perda acumulada do IMAB-5 em relação ao CDI nos anos de 2022 e 2023 soma 3,5%. Embora a perda seja menor que nas duas situações anteriores, pesa contra ela a extensão.

Usualmente, suportamos mais uma grande perda quando ela é rápida e já começa a recuperar do que uma pequena perda que dura mais tempo a iniciar a recuperação.

Isso é algo que pode ser experimentado até com pesos em uma academia. Você talvez consiga levantar 10kg com o braço estendido se logo soltar o peso no chão, mas, talvez, não consiga sustentar 1kg por 30 minutos ou um pouco mais com o braço estendido.

Considerando a expectativa de queda da Selic para este ano e para os próximos, o rendimento atual de IPCA+5,7% ao ano do IMAB-5 deve resultar em retorno acumulado superior a 120% do CDI.

O gráfico acima também apresenta na linha verde a diferença média entre o retorno do IMAB-5 e do CDI. Essa média foi de 1,8% ao ano. Considerando a média aritmética das taxas do CDI em todo o período, isso significa a um ganho de 117% do CDI, mesmo considerando as quedas. Se não considerarmos as quedas, este ganho sobe para mais de 129% do CDI.

Portanto, sim, vale a pena manter seu investimento referenciado ao IPCA. De fato, agora é o melhor momento. Pelo gráfico, é possível ver que os momentos mais favoráveis para o IMAB-5 em relação ao CDI foram aqueles de ciclo de queda da taxa básica de juros como estamos vivenciando agora.

Além de o IMAB-5 garantir que você realmente vai ter um rendimento superior à inflação e de forma mais previsível, também dever recuperar mais rápido o espaço perdido recente em relação a aplicações referenciadas ao CDI.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.