Todo aluno sabe que o momento crítico do curso é a época das provas. Normalmente, ocorrem duas provas nos cursos. Uma no final e uma em momento intermediário. Apesar de desejarmos adiar o sofrimento ao máximo, a prova intermediária é crucial para todos entenderem a evolução e as falhas. O grande problema na aposentadoria, é que, usualmente, a maioria deixa para fazer apenas a prova final. Nesse sentido, proponho uma forma de você verificar sua nota na jornada para a aposentadoria em momento intermediário.

Segundo o livro ‘O milionário mora ao lado: Os surpreendentes segredos dos ricaços americanos’ de Thomas Stanley e William Danko, há um cálculo simples para avaliar quão distante você está de sua segurança financeira.

Segundo o escritor Antony Robbins, existe uma grande diferença entre segurança e independência financeira, quando você atinge o primeiro, tem o suficiente apenas para cobrir suas despesas mais básicas.

Assim, fiz um ajuste na fórmula para adequar ao objetivo de independência financeira e que considere que a acumulação cresce com o tempo. Afinal, você deseja se aposentar confortavelmente, certo?

Para calcular quanto deveria ter hoje em aplicações financeiras para saber se está no caminho certo vai precisar de três informações: sua idade atual, a idade a qual pretende se aposentar e sua renda bruta anual.

Assume-se que sua renda anual atual seja suficiente para cobrir seus custos. Portanto, de forma equivalente, ela também seria na aposentadoria.

Para os mais novos, a renda é menor, mas também seus custos. A medida em que você fica mais velho e constitui família, usualmente, sua renda sobe, tem um custo maior, mas teve mais tempo de acumulação.

O desafio é controlar os custos para que eles não subam na mesma proporção da renda e, assim, sobre o suficiente para investir.

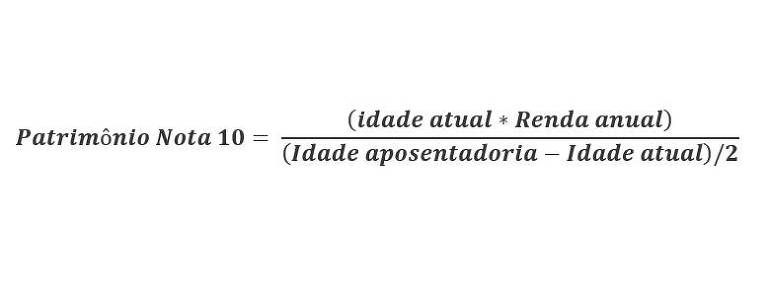

O cálculo é simples. Basta multiplicar sua idade por sua renda bruta anual e em seguida dividir pela metade da diferença entre a idade que pretende se aposentar e sua idade atual. Apresento a equação abaixo.

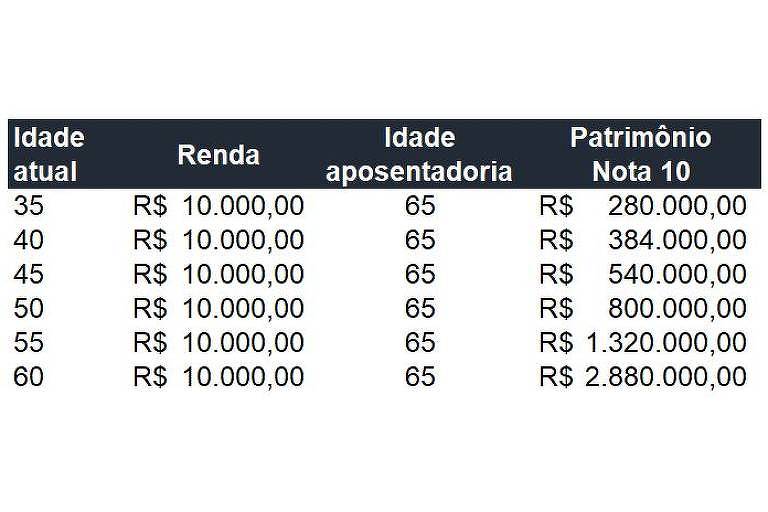

Por exemplo, se você tem 35 anos, pretende se aposentar com 65 anos e ganha o equivalente a R$ 10 mil mensais (R$ 120 mil no ano bruto de IR), então seu patrimônio financeiro para ter uma nota 10 deveria ser de R$ 280 mil.

A tabela abaixo apresenta outros exemplos.

Para saber sua nota, você deve dividir seu patrimônio pelo Patrimônio Nota 10 e multiplicar o resultado por 10. Se seu patrimônio é 50% do Patrimônio Nota 10, multiplicando por 10, encontra-se a nota 5. Se seu patrimônio atual é 80% do Patrimônio Nota 10, então, sua nota é 8.

Se você acumulou patrimônio acima do Patrimônio Nota 10 para sua idade, parabéns. Continue investindo, pois possivelmente pode antecipar sua independência financeira.

Aqui não há reprovação, pois é apenas uma prova intermediária. Se você está aquém do desejado, deve buscar formas de elevar sua poupança para recuperar a nota.

O importante é não deixar para tentar recuperar na prova final. As probabilidades são baixas de aprovação na jornada da aposentadoria se você não estiver pronto até cinco anos antes de se aposentar.

Esta regra vale até você estar a cinco anos de se aposentar. Lembre-se que ela representa a prova intermediária, não a final.

Ressalto que esta é uma regra de bolso. Regras deste tipo são apenas um guia. O ideal é se construir um plano que realmente considere suas características e objetivos.

Lembre-se, no jogo do investimento para aposentadoria, quem começa mais cedo, sai na frente.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Caso tenham dúvidas ou sugestões de temas, por favor, fiquem à vontade para enviar por e-mail.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.