Como previdência privada é um investimento de longo prazo, muitas vezes, é sugerido que esta parcela deveria estar em ativos com horizonte também de longo prazo, por exemplo, ações. Entretanto, esta estratégia pode não ser a melhor em termos fiscais.

Muitos investidores consideram a previdência privada, ou seja, PGBL e VGBL segregados dos investimentos, como se fosses uma classe de ativos diferente. Esta não é a melhor atitude.

Previdência privada é um veículo de acumulação de recursos equivalente a fundos de investimentos. Seu fundo de previdência pode estar aplicado em renda fixa, multimercados e ações.

Neste sentido, a parcela alocada em planos de previdência privada deve ser considerada na distribuição de seu portfólio de investimento total.

Por exemplo, imagine que você possua uma distribuição similar a alocação média dos investidores brasileiros em fundos. Considerando os dados da Anbima de fundos de investimento, esta distribuição é apresentada no gráfico de pizza abaixo.

Na média, investidores brasileiros de fundos de investimentos possuem 60% de seu portfólio em renda fixa, 30% em multimercados e 10% em ações.

Usualmente, se fala que previdência deveria estar alocada em veículos de ações, pois ambos têm perfil de longo prazo.

No entanto, o horizonte de investimento não deve ser o único critério para decisão da distribuição dos investimentos.

O ganho fiscal é algo ainda mais relevante quando se pensa em longo prazo.

Diferente dos fundos de ações, fundos de renda fixa e multimercados possuem a antecipação semestral de IR, chamada de "come cotas".

Assim, o mais adequado é alocar sua previdência privada em fundos de renda fixa ou multimercados.

A parcela de ações pode ser alocada por meio de fundos de investimentos, pois estes já não possuem come cotas.

Desta forma, uma maior parcela de sua carteira estará isenta do IR semestral.

Por exemplo, se você tem R$ 100 mil em investimentos financeiros e sua previdência privada é de R$ 30 mil, o mais adequado é que a previdência corresponda aos fundos multimercados em seu portfólio.

Desta forma sua carteira teria uma distribuição de 60% em fundos de renda fixa, 30% em fundos de previdência multimercados e 10% em fundos de ações.

Evitando a antecipação de IR, você ganha rendimentos sobre este imposto que seria pago.

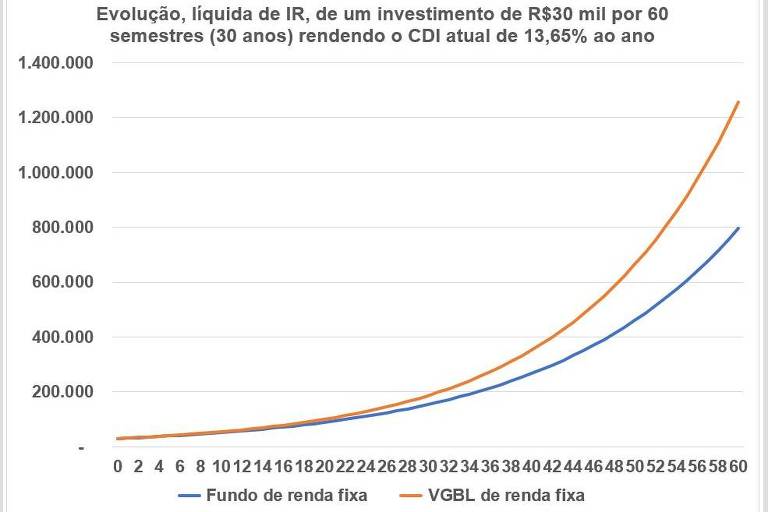

Em 30 anos, a rentabilidade de uma aplicação que não possui come cotas pode ser 50% maior do que uma que possui a antecipação de IR semestral. Esta diferença pode ser observada no gráfico acima.

Portanto, se você distribuir sua previdência em renda fixa ou multimercados, melhora o ganho de seu portfólio total no longo prazo.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Caso tenham dúvidas ou sugestões de temas, por favor, fiquem à vontade para enviar por e-mail.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.