Faltam 10 dias para o Comitê de Política Monetária (Copom) do Banco Central (BC) reduzir a taxa Selic mais 0,5%. Com esta redução, a taxa Selic deve cair para 11,75% ao ano. Para 2024, a tendência é que o movimento continue até a Selic atingir 9% ao ano. Neste sentido, pode ser interessante avaliar o alongamento de alguns títulos de renda fixa que vencem no próximo ano, aproveitando as taxas ainda mais elevadas de agora.

Muitos investidores que compraram títulos de renda fixa de 2020 a 2021 enfrentam um dilema neste momento. Naquela época as taxas de juros estavam bem mais baixas que as atuais. Lembro que escrevi há algumas semanas que em junho de 2021, os economistas esperavam que a Selic em 2022 e 2023 não fosse ultrapassar 6,5% ao ano.

Assim, os títulos comprados naquele período, apesar de terem taxas excelentes para aquele momento, hoje apresentam baixo retorno relativo a alternativas. O dilema enfrentado é: vale a pena vender um título de renda fixa mesmo com perda para investir em outro com taxa de juro maior?

A decisão sobre a venda não é fácil, pois envolve um elemento indesejado para qualquer investidor: perda neste momento.

Sim, a sensação de realizar um prejuízo pode deixar o investidor paralisado e, assim, na verdade perder as oportunidade do momento de travar taxas mais altas por mais tempo.

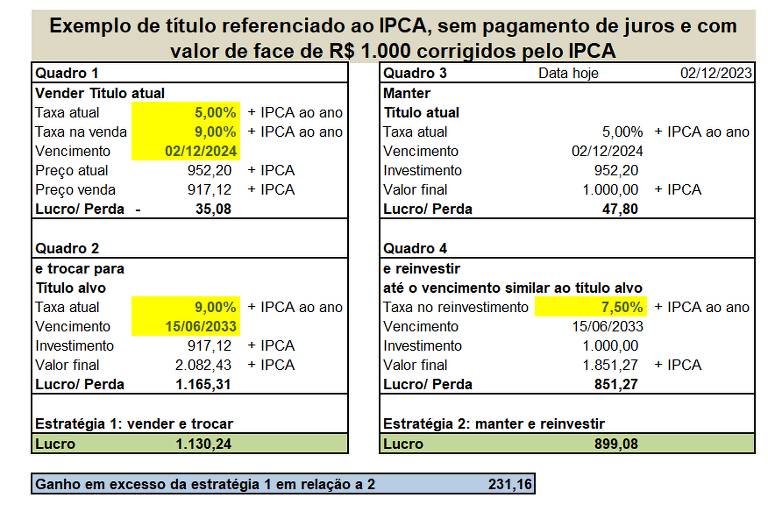

Apesar de não ser uma decisão fácil, ela é simples de ser tomada. Ilustro essa decisão na figura abaixo.

A figura envolve um exemplo simples com títulos referenciados ao IPCA e sem pagamento de cupom, mas pode ser empregada para os outros tipos sem prejuízo de direção da decisão.

Para tomar a decisão, você precisa ter em mãos a taxa de juro e data de vencimento de seu título. Adicionalmente, são necessários quatro outros fatores para decidir:

1 – A taxa de juro para venda de seu título atual;

2 – A taxa de juro do título pretendido ou alvo;

3 – A data de vencimento do título alvo;

4 – A taxa de juro que espera reinvestir, quando vencer o título atual e que possua a mesma data de vencimento do título alvo.

Todos estes dados são marcados em amarelo na figura.

A figura acima apresenta quatro quadros com as situações de decisão:

- O Quadro 1 mostra o lucro ou prejuízo na venda de seu título atual.

- O Quadro 2 indica o lucro que você terá ao investir o recurso obtido com a venda do título atual na taxa de juro mais elevada.

- O Quadro 3 apresenta o lucro que obterá se mantiver o título atual até seu vencimento.

- O Quadro 4 descreve o lucro ao reinvestir o vencimento do título atual na taxa de juro que você espera que exista no futuro e com o mesmo prazo de vencimento do título alvo do Quadro 2.

Existem duas decisões a serem tomadas e que chamo de Estratégias 1 e 2:

Estratégia 1 – Vender o título atual e trocar para o título alvo. Esta estratégia é a composição dos quadros 1 e 2;

Estratégia 2 – Manter o título atual e, no vencimento deste, reinvestir em um novo título com vencimento similar ao do título alvo. Esta estratégia é a composição dos quadros 3 e 4.

O lucro de cada uma destas estratégias é apresentado na última linha da figura. Você deveria adotar a estratégia que resulta o maior lucro.

A estratégia 1, ou seja, vender seu título hoje e reinvestir te dá a visibilidade de um lucro certo. Apesar de ter um prejuízo pontual na venda, há uma recuperação programada, ou seja, esse prejuízo é revertido para lucro, pois você reinveste com uma taxa mais elevada.

Já na estratégia 2, o investidor deve conviver com a incerteza de reinvestir seu título no futuro com taxa de juros muito menor. As expectativas do mercado indicam que a Selic deve se aproximar de 9% ao ano em 2024 e até chegar em 8% em 2025.

Portanto, se você esperar para reinvestir no futuro, pode acabar aplicando no vencimento do título em outro com taxa tão baixa quanto a que tem hoje na carteira.

Logo, perderia a oportunidade das taxas mais elevadas de hoje.

Por exemplo, considere que você adquiriu um CDB prefixado em 2021, com valor de face no vencimento de R$ 1 mil, com taxa de IPCA+5% ao ano e que tem vencimento em 02/12/2024. Este é aquele que chamamos de título atual na figura acima.

Suponha que a venda do título atual em mercado secundário seja com taxa de juro de IPCA+9% ao ano. Neste caso, o prejuízo nesta operação seria de R$ 35,08 por título em relação ao preço atual dele.

Considere que você pode trocá-lo por outro com vencimento em 15/06/2033 e taxa de IPCA+ 7% ao ano líquido de IR que equivale a um título que rende IPCA+9% ao ano bruto de IR. Assim, vamos considerar essa taxa bruta de IR para ter a mesma base de comparação.

Observe na figura que a Estratégia 1 de vender e trocar resulta em lucro R$ 1.130,24 por título.

Alternativamente, você pode esperar o vencimento do título atual em 2026 e, naquele instante, reinvestir em outro título com vencimento, também, em 15/06/2033, mas com taxa de juro de IPCA+7,5% ao ano bruta de IR que equivale a aproximadamente IPCA+5,8% ao ano líquido de IR.

Na Estratégia 2 de manter e reinvestir o lucro esperado é de 899,08.

Neste exemplo, a melhor estratégia é a primeira de vender e trocar, pois resulta no maior lucro. Entretanto, ela nem sempre será a melhor.

A Estratégia 1 será mais vantajosa quanto maior for a taxa de juro que você aplica agora e mais longo for o vencimento do título alvo a ser adquirido na troca.

O risco na escolha da Estratégia 2 é o de se errar a taxa estimada e ela ser bem menor do que o esperado quando você for reinvestir.

Portanto, a troca de títulos de renda fixa em sua carteira deve assumir que você esteja confortável com um prejuízo no primeiro momento, com o investimento em títulos de longo prazo.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.