Desde agosto de 2023, o movimento de hoje foi a sexta redução consecutiva de 0,5% da Selic implementada pelo Comitê de Política Monetária (COPOM) do Banco Central (BC). Este movimento deve continuar na mesma intensidade na próxima reunião em 45 dias, ou seja, no início de maio. O movimento, se assemelha ao ciclo de queda iniciado em setembro de 2016 e que se estendeu até março de 2018.

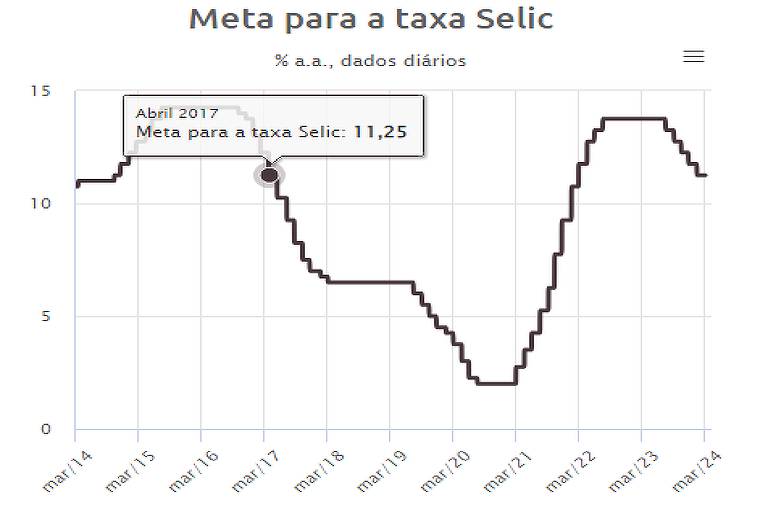

O gráfico abaixo aponta como evoluiu a taxa Selic Meta desde 2014. É possível observar que o longo ciclo de queda que se estendeu desde 2016 até agosto de 2020 foi marcado por três etapas.

A primeira etapa se prolongou desde o fim de 2016 até março de 2018. Nela, a Selic caiu de 14,25% ao ano para 6,5% ao ano. O segundo período foi de estabilidade no patamar de 6,5% e durou pouco mais de um ano, até agosto de 2019. Por fim, houve mais uma esticada na queda até agosto de 2020 quando a Selic atingiu 2% ao ano.

Parece improvável que o Brasil passe novamente por um ciclo de queda de juros tão longo e profundo. Entretanto, não seria algo extraordinário termos uma taxa básica de juros próxima de 8% ao ano em 2025. Ou seja, um movimento similar à primeira etapa citada acima, mas com menor intensidade.

As condições internas de hoje e daquele momento passado não são muito diferentes. Durante setembro de 2016 a março de 2018 quando a Selic atingiu 6,5% ao ano, o IPCA médio acumulado de 12 meses foi próximo de 4% ao ano como está agora.

Outro fator deve se repetir neste ciclo. Quem esperou para rebalancear o portfólio e se manteve em ativos referenciados ao CDI até o fim do período, perdeu uma grande oportunidade naquele momento e deve, também, perder agora.

No fim daquele ciclo de queda de taxa de juros, ou seja, quando a Selic já estava a 6,5% ao ano, as oportunidades de renda fixa prefixada ou referenciada ao IPCA já tinham se ajustado à nova realidade.

Sim, o Banco Central retirou a mensagem de comprometimento de quedas de mesma magnitude para as reuniões seguintes à de maio. Entretanto, esse comprometimento nunca foi uma prática do mercado. Ele foi uma estratégia desta gestão para, neste momento, melhor sinalizar ao mercado sua intenção. O risco sobre a atuação do BC nos juros sempre foi algo bem administrado pelo mercado.

Nesse momento, a expectativa é que o Banco Central continue reduzindo os juros pelo menos até a Selic atingir os 9% ao ano. E isso é algo muito provável.

Faltam mais 6 reuniões para o COPOM neste ano. Se o COPOM fizer, como já prometido, mais uma redução de 0,5% e alterar para uma queda de 0,25% nas reuniões seguintes, a Selic encerra o ano em 9% ao ano.

Com uma taxa básica de 9% ao ano e um IPCA de 4% ao ano no fim de 2024, a taxa real implícita na taxa Selic será de 4,8% ao ano. Esse patamar de juros real ainda é superior à média de juros real da Selic nos últimos 15 anos, que foi de 3,8% ao ano. Logo, mesmo depois de atingir 9% ao ano ainda haverá espaço para novos cortes da Selic pelo BC.

Com este cenário em vista, o mais recomendado é aproveitar as oportunidades de títulos de crédito corporativos prefixados e referenciados ao IPCA de longo prazo. As taxas destes títulos alcançam o equivalente a 14% ao ano e IPCA+9% ao ano com de prazos de 7 a 15 anos.

Se você investir agora, ao final deste ano, estes títulos estarão rendendo o equivalente a mais de 150% do CDI. Mas, você não deve conseguir investir com a mesma remuneração se esperar a Selic atingir 9% ao ano.

Portanto, aproveite agora para garantir um bom retorno em renda fixa por muitos anos à frente. Isso poderá fazer toda a diferença no longo prazo.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.