A maioria das pessoas está familiarizada com a taxa Selic, mas esta taxa é apenas um ponto em uma curva que associa uma taxa de juros a cada prazo. Diferente do mercado internacional, onde o mais comum é se investir a parcela de renda fixa da poupança de longo prazo em títulos prefixados de 2 ou mais anos, no Brasil, os investidores têm receio desses títulos e se concentram apenas no CDI. Vou explicar as razões desse receio e por que a renda fixa prefixada pode ser uma oportunidade neste momento.

Apesar do temor, o investimento em renda fixa prefixada é o único em que se sabe exatamente quanto se vai ganhar. Quando investimos em um título pós-fixado, esquecemos que as taxas de juros podem cair, resultando em um retorno muito inferior ao esperado. Além disso, no título referenciado ao IPCA, como ocorreu nos últimos anos, a inflação pode surpreender para baixo e o retorno ser inferior ao estimado. Já na renda fixa prefixada, o retorno até o vencimento é exatamente o contratado.

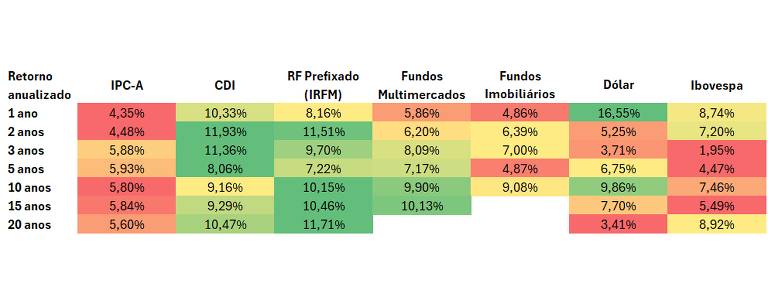

Se o investimento em renda fixa prefixada é o único capaz de proporcionar completa previsão do resultado, por que ele é temido? Existem dois receios principais de quem investe em títulos prefixados. O primeiro e mais temido é que a inflação dispare e o retorno fique abaixo do IPCA. Esse é o único receio justificável, mas quando olhamos para os últimos 20 anos, parece exagerado, considerando a perspectiva atual em que as taxas de juros estão muito elevadas. Na tabela abaixo, é possível ver que em todas as janelas de tempo passadas, o índice que representa a média dos títulos públicos prefixados, o IRFM, superou o IPCA.

O outro receio dos investidores é que a Selic e o CDI voltem a subir e superem o retorno de um título prefixado adquirido no momento atual. Na mesma tabela, é possível observar que o IRFM ganhou do CDI nos últimos 20, 15 e 10 anos. No período mais recente, justamente por capturar um momento de alta da Selic, o IRFM perdeu para o CDI. Lembro que o investimento no CDI também sofre do risco de perder do IPCA como ocorreu nos anos de 2020 e 2021.

Na tabela, também são colocadas outras alternativas de investimentos tradicionais, como o índice que representa a média dos fundos multimercados (IHFA), dos fundos imobiliários (IFIX), o dólar e o Ibovespa. Em quase todas as janelas passadas, o IRFM superou essas quatro alternativas de investimento de risco. Reforço que o retorno dos índices de fundos imobiliários e Ibovespa já consideram ganhos de dividendos e de capital.

Surpreendentemente, muitos investidores têm maior receio de aplicar em um título de renda fixa prefixado do que nos investimentos de risco acima. O receio deveria ser o contrário, pois como falamos, a renda fixa prefixada é a única que oferece completa previsão do retorno.

E o momento é interessante para essa alternativa de renda fixa com alta previsibilidade, pois investidores receosos pediram mais prêmio e a curva de juros futura tem taxas que sugerem que a Selic volte a subir. Ao contrário do que muitos imaginam, é justamente quando o mercado pede mais prêmio e que a curva de juros está elevada que o investimento em títulos prefixados fica melhor.

Da mesma forma, com o estresse de mercado, investidores precificam nos preços dos títulos uma inflação futura de mais de 5% ao ano. Lembro que a inflação tem se mantido bem-comportada, em torno de 4% ao ano. Portanto, um possível prêmio adicional a capturar. Entretanto, estes prêmios não vão durar para sempre.

Nesta semana, especialmente na sexta-feira, indicadores econômicos americanos mostraram sinais de desaceleração da economia, e os juros nos EUA tiveram forte queda. Essa queda indica que o FED deve iniciar o ciclo de afrouxamento monetário, ou seja, de redução das taxas de juros já em setembro. Com a queda de juros lá fora, a curva de juros no Brasil também já teve forte queda.

Neste momento, ainda existem CDBs e títulos corporativos de excelentes empresas com taxas de juros prefixadas entre 12% ao ano e 14,5% ao ano. Se olharmos na tabela apresentada, essas taxas superam as taxas de juros observadas em janelas de maior prazo, tanto para o CDI quanto para o IRFM. Portanto, esses títulos se mostram uma boa diversificação para uma parte da parcela de renda fixa do portfólio.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.