[RESUMO] Há 90 anos, no dia 29 de outubro, a Bolsa de Nova York despencava, abrindo uma crise do capitalismo que ganharia proporções épicas. Até hoje economistas discutem se a proposta de investimentos públicos de Lord Keynes foi a melhor receita.

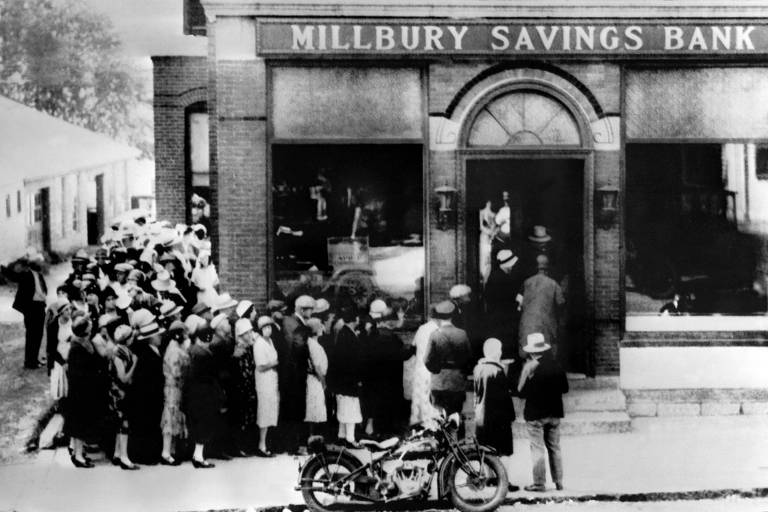

A multidão aflita lendo jornais de pé no meio da rua, o reforço da cavalaria da polícia e as cenas de pânico dentro e fora do prédio da Bolsa de Nova York naquele 29 de outubro de 1929 mostravam que o momento temido havia anos finalmente chegara.

Era a hora de pagar a conta pelos anos de ganhos financeiros fantásticos e dinheiro fácil, conforme muitos analistas vinham alertando.

“Wall Street era ontem uma rua de esperanças destruídas, de apreensão silenciosa e de um tipo de hipnose paralisante”, foi como o jornal The New York Times descreveu o efeito da quebra da Bolsa na sua edição do dia seguinte.

Na terça-feira negra, o mercado tombou 11,7%, um desastre tão grande que levou o jornal a registrar: “É consenso entre banqueiros e corretores que cenas como essas nunca mais serão testemunhadas por essa geração”.

A previsão do NYT, vista 90 anos depois, confirmou-se em parte. De fato, colapso como aquele nunca mais foi visto, apesar de grandes quebras do mercado terem se repetido em anos como 1987 e 2008.

Os efeitos de 1929 foram sentidos por mais de uma década e influenciam o principal debate econômico da atualidade: qual o papel do Estado na atividade produtiva e como deve se comportar numa crise.

A resposta à Grande Depressão, afinal, foi o que fez o nome do britânico John Maynard Keynes (1883-1946) e tornou o keynesianismo a escola econômica mais influente do século 20, algo que mesmo liberais defensores do Estado mínimo admitem.

Um plano de investimento público como fator a estimular o “espírito animal” do setor privado, central na tese de Keynes, foi em larga medida aplicado pelo então presidente dos EUA, Franklin Roosevelt (1882-1945), no seu “New Deal”, um vasto programa de obras públicas e criação de programas sociais.

Embora não haja muita divergência acadêmica sobre o que levou ao crash de 1929, a resposta a ele é motivo de intensa discussão entre economistas de diferentes linhas. Teria o keynesianismo debelado a Grande Depressão e aberto caminho para a recuperação econômica dos EUA e do mundo ou contribuído para seu prolongamento?

A quebra de Wall Street é amplamente vista como consequência dos exageros dos “roaring twenties”, os loucos anos 1920, uma época de juros baixos e mínima regulação. Consumo em alta, rápida industrialização e fortunas instantâneas foram simbolizadas no romance “O Grande Gatsby”, de F. Scott Fitzgerald, publicado em 1925.

“A crise de 1929 está no contexto de uma bolha financeira, que tem três ingredientes: excesso de liquidez, regulação financeira fraca e uma ideia maluca na cabeça, de que o preço dos imóveis e das ações sempre vai aumentar”, diz Ulisses Ruiz de Gamboa, professor do Mackenzie e pesquisador do Centro de Liberdade Econômica da instituição.

Estudioso de ciclos econômicos e um liberal da linha monetarista, que prioriza a oferta de moeda como pilar da economia, ele diz que a década de 1920 provou que a liberdade econômica deve ser respeitada, mas num contexto regulatório determinado. “Não é você fazer o que quer”, afirma.

Do outro lado da fronteira, o professor Luiz Fernando de Paula, da UFRJ, ex-presidente da Associação Keynesiana Brasileira, tem diagnóstico parecido. Ele lembra que um dos principais fatores geradores daquela exuberância artificial foi a extrema permissividade para os bancos atuarem.

“Dos vários problemas que havia, um dos maiores era que os bancos podiam pegar seus depósitos e aplicar em Bolsas sem limite, o que era uma loucura. Se caem os ativos, o banco não consegue honrar seus clientes”, afirma. Somente em 1933 uma nova lei passou a separar nos EUA as atividades de bancos comerciais e bancos de investimentos.

Uma mudança de atitude do Federal Reserve, o Banco Central americano, que contraiu a oferta de moeda de modo agudo após passar uma década com uma política expansionista, contribuiu para precipitar a quebra e prolongar seus efeitos. “Quem sobreviveu à bolha morreu na contração”, afirma Gamboa.

A resposta liberal, apresentada por cânones dessa linha de pensamento como o americano Murray Rothbard (1926-1995), seria deixar que o mercado expelisse a crise de forma natural, reequilibrando preços, salários e o nível de emprego, seguindo as leis econômicas.

Seria impossível evitar a recessão, mas ela seria contida num período de um ou dois anos, até que o custo mais baixo do trabalho voltasse a estimular a atividade produtiva. A grande incerteza, obviamente, está no custo social desse período de transição e no risco de instabilidade popular.

“O Rothbard diz: deixa a moeda cair, o problema se corrige. Se havia excessos, eles tinham que ser retirados da economia”, diz Helio Beltrão, presidente do Instituto Mises Brasil e colunista da Folha.

“Mas o Roosevelt, que nos anos 1930 era quase um ditador eleito, escolhe outro caminho, o de tabelamento de salário, preço agrícola alto, obras públicas pesadas. Isso aumenta o custo das empresas e prolonga a crise”, afirma.

O resultado, segundo Beltrão, é que, uma década depois da quebra da Bolsa, a economia ainda não havia se recuperado. “Que parabéns para o Keynes é esse se 10, 12 anos depois você ainda está com a perna no buraco?”, questiona.

A recuperação econômica foi irregular. Após quedas expressivas nos primeiros quatro anos, incluindo uma contração gigantesca de 12,9% em 1932, o PIB recuperou-se, para ter uma recaída recessiva no final da década. Depois, a entrada dos EUA na Segunda Guerra Mundial, com o aumento do gasto militar e o envio de milhares de soldados para o front, o que baixou artificialmente a taxa de desemprego, acabou sendo o impulso que faltava para o crescimento econômico.

Professor da Fundação Getulio Vargas, o keynesiano Nelson Marconi concorda que a recuperação teve altos e baixos, mas rejeita o argumento de que haveria uma correção natural, provocada pela queda de preços e salários num primeiro momento.

“A crise foi tão forte que mesmo as pessoas que quisessem trabalhar por um salário mais baixo não conseguiriam emprego. O que o Keynes diz é que quando você entra numa crise, o empresário só vai investir se olhar para a frente e perceber que vai ter um retorno. É nesse momento que o investimento público tem um papel importante”, afirma.

Segundo Marconi, a pior reação possível numa crise é apostar na queda generalizada de preços. “Quando cai o valor dos ativos, a riqueza das pessoas cai muito rápido. Fica todo mundo parado, ninguém quer gastar.”

Completa Luiz Fernando de Paula: “O New Deal foi uma resposta vacilante às vezes, que acabou se revelando insuficiente. Mas sem o New Deal, a desaceleração teria sido muito mais forte”, declara.

O debate sobre o melhor remédio para a crise voltou com força em 2008, quando a quebra do banco Lehman Brothers jogou diversos países num novo ciclo recessivo.

Naquele momento, ao contrário do que houve em 1929, a resposta foi a expansão da oferta monetária na forma de baixas taxas de juros, recompra de títulos públicos e socorro aos bancos. Evitou-se uma depressão, como pretendiam os keynesianos, mas o mundo passou por um longo período de crescimento baixo e endividamento público crescente, o que de certa forma dá crédito aos liberais.

“Em 2008, foi preciso realmente fazer uma política monetária expansionista e resolver os balanços dos bancos, senão todo mundo quebraria. O problema é que grande parte desses recursos acabou indo para o mercado financeiro”, afirma Marconi.

Para Beltrão, o afrouxamento monetário, na tentativa de estimular a economia, criou as sementes de uma nova depressão. “As coisas mostram que o sistema está começando a bater pino. Está se criando uma montanha de dinheiro, já com juros negativos.”

O que une a todos é a percepção de que a utilização de instrumentos de política econômica por parte do Estado entrou de forma indelével no debate público. “A Grande Depressão afastou o pêndulo das políticas liberais. Só houve um certo reequilíbrio a partir dos anos 1970, quando o excesso de gasto público levou a pressões inflacionárias”, afirma Gamboa, do Mackenzie.

Para Beltrão, parte da popularidade do economista britânico se deve ao fato de ele oferecer uma justificativa teórica para o impulso natural dos governantes de sempre querer gastar. “Keynes foi um chapa branca oficial. Foi apadrinhado pelos políticos porque defendia o que eles queriam implementar.”

De Paula discorda. Segundo ele, houve uma mudança real de paradigmas causada pelo crash de 90 anos atrás. “A ideia de que na crise somos todos keynesianos se estabeleceu. Mesmo economistas não keynesianos aceitam isso”.

Fábio Zanini é repórter da Folha e autor do blog Saída pela Direita.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.