A maioria dos investidores não entende a real relação entre o dividendo e o preço de um ativo. A compreensão desta relação é fundamental para analisar o reflexo das variáveis econômicas sobre o preço do ativo. Explico abaixo os fatores que afetam o preço de uma ação ou de um fundo imobiliário (FII).

O preço de uma ação ou de um fundo imobiliário pode ser interpretado como um "cofre remunerado" no qual estão guardados todos os dividendos que serão pagos pelo resto da vida do ativo.

Isso mesmo, no preço já está incluído todos os dividendos futuros a serem recebidos. Vou explicar com um exemplo de FII. Mas, para ações o mesmo raciocínio pode ser aplicado.

De forma simplificada, o valor justo de um ativo pode ser explicado por três fatores: o valor do dividendo no próximo período, a taxa de crescimento destes dividendos ao longo dos anos e a taxa de juros para descontar os dividendos a valor presente. Vamos começar com um exemplo para as duas primeiras variáveis.

Considere um FII que espera pagar R$ 8 por cota em dividendos dentro de um ano, a partir de hoje. Vamos chamar o instante deste primeiro pagamento de Ano 1.

Assuma que este dividendo cresce com a inflação esperada de 6% ao ano e uma taxa real de crescimento de 0,5% ao ano.

Esta taxa de crescimento real pode ser estimada pela capacidade do gestor em encontrar imóveis que sejam muito demandados e, portanto, seus aluguéis possam se valorizar mais que a inflação no longo prazo. Para uma ação, ela representaria a capacidade de a empresa elevar, anualmente, a quantidade de produtos vendidos ou melhorar o preço de venda acima da inflação.

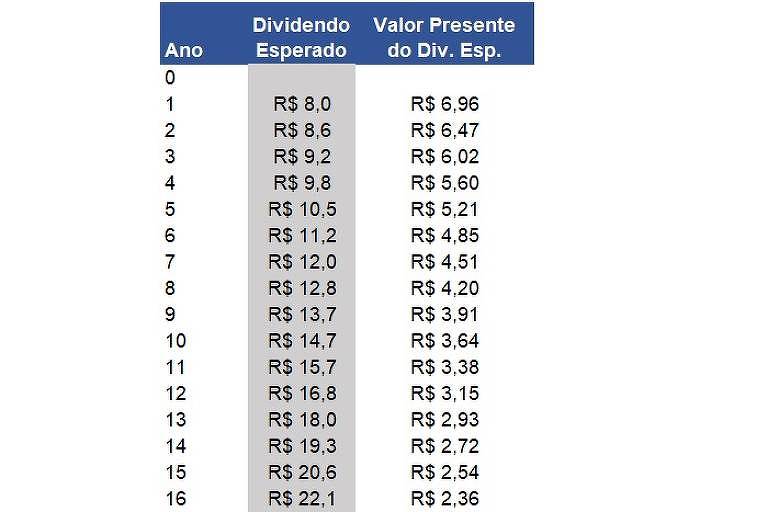

Com o crescimento de 6,5% ao ano, no Ano 2, o dividendo por cota será de R$ 8,6, depois passa para R$ 9,2 no Ano 3, R$ 9,8 no Ano 4 e segue crescendo nesta taxa pelos próximos 300 anos, por exemplo. A tabela abaixo apresenta estes dividendos na segunda coluna até o vigésimo ano.

Você consegue imaginar qual será o dividendo por cota deste FII no Ano 200, seguindo esta taxa de crescimento de 6,5% ao ano?

No Ano 200, o dividendo será de R$ 5.629.395,3. Calma, como essa montanha de dinheiro caberia dentro do preço atual? Qual deveria ser o valor da cota desse FII para caber todo este montante?

Ocorre que o valor guardado no "cofre", ou seja, no preço, não é exatamente este montante, mas o valor presente dele.

Imagine que você tem hoje R$ 6,96. Você pode investir este recurso em uma taxa de juros de 15% ao ano e ele vai se transformar em R$ 8 em um ano. Se você tem R$ 5,6 e aplica a uma taxa de juros de 15%, você vai ter R$ 9,8 em 4 anos. E, se você tem R$ 0,000004 e aplica a 15% ao ano, vai ter R$ 5.629.395,3 em 200 anos.

O valor presente do dividendo no Ano 1 de R$ 8 é R$ 6,96. Assim como, o valor presente do dividendo no Ano 200 é apenas R$ 0,000004. Ficou claro que o valor presente de cada um dos dividendos cai significativamente com o tempo? Isso é um reflexo da composição dos juros no tempo.

Assim, o valor guardado no "cofre remunerado", ou seja, no preço da cota de hoje, é apenas o valor presente destes dividendos. A tabela acima apresenta o dividendo esperado e o seu respectivo valor presente até o décimo sexto ano.

Quando somamos o valor presente de todos os dividendos, encontramos o valor de R$100 por cota neste exemplo.

Considerando o dividendo de R$ 8 e o preço de R$ 100, podemos calcular o indicador muito acompanhado para quem investe em FIIs, o Dividend Yield (DY), ou Taxa de Dividendo.

O DY deste FII seria de 8% ao ano (= R$ 8/ R$100). Esta taxa de dividendo é similar à dos FIIs de logística negociados no mercado, atualmente.

Como esse preço é o "cofre remunerado", toda vez que um dividendo é pago, este valor de dividendo sai de dentro do cofre e, portanto, o preço cai de valor no momento.

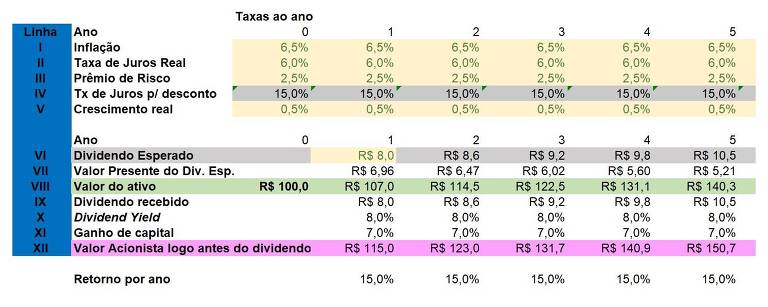

Por exemplo, no final do Ano 1, logo antes de você receber o dividendo, o valor do FII seria de R$ 115. No momento seguinte em que o dividendo é pago, você tem R$ 8 no bolso e uma cota no valor de R$ 107. A soma dos dois valores é igual ao preço logo antes do pagamento. Isso é mostrado na figura abaixo, nas linhas identificadas como VIII, IX e XII.

O valor de R$ 107 (no Ano 1 e linha VIII) é encontrado pela soma do valor presente dos 299 dividendos ainda a serem recebidos.

O preço de R$ 100 é o valor justo atual deste FII, pois representa o valor presente de todos os dividendos que você vai receber no futuro. O preço negociado no mercado pode ser igual ou diferente deste valor justo.

Se o preço negociado no mercado for igual ao valor justo, você vai ganhar de rendimento, anualmente, o percentual equivalente à taxa de juros que desconta os dividendos a valor presente. Em nosso exemplo a taxa é de 15% ao ano. Parte deste rendimento é recebido na forma de dividendos e parte em ganho de capital. No nosso exemplo, 8% é o ganho de dividendo e 7% representam o ganho de capital.

Veja que o ganho de dividendos, ao contrário do que muitos acreditam, não é adicional ao seu ganho total, mas faz parte deste. E este rendimento total é definido pela taxa de desconto.

Se o preço negociado no mercado for menor que o valor justo, seu rendimento esperado será maior que esta taxa de juros de desconto.

Perceba que a definição desta taxa de desconto é importantíssima. Você pode determiná-la pela estimação de três variáveis: inflação esperada, taxa de juros real e prêmio de risco. Veja o exemplo que utilizamos na figura acima nas linhas identificadas de I a III.

Os dois primeiros fatores podem ser extraídos de expectativas de mercado. O prêmio de risco é o único que você mesmo terá de definir.

Para fundos imobiliários, um prêmio de risco entre 2% e 3% é bem razoável pela segurança de recebimento dos fluxos.

No caso de ações, como há maior incerteza sobre os fluxos de dividendos futuros, esse prêmio de risco deve variar de 3% até mais de 8% ao ano.

Elaborei uma planilha para você simular o preço de ativos alterando estes fatores que mencionamos. Disponibilizo a planilha neste link. As células que você precisa alterar são as identificadas na cor amarela. Este é um exemplo do que é chamado modelo de dividendos descontados para avaliação de ações e de fundos imobiliários.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

(Siga e curta o De Grão em Grão nas redes sociais. Acompanhe os posts do Instagram.)

Caso tenham dúvidas ou sugestões de temas que gostariam de ver comentadas aqui, por favor, fiquem à vontade para enviar por e-mail.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.