O ano está terminando e com ele, também, o prazo para aproveitar os benefícios fiscais de se contribuir em um plano de previdência complementar do tipo PGBL. Entretanto, este benefício não vale para todos. Explico quem deve aproveitar esta oportunidade para pagar menos IR e ainda ganhar mais.

Com relação ao aspecto tributário apenas, existem três grandes benefícios em se contribuir para um plano do tipo PGBL: postergar o pagamento de IR, ganhar rendimentos sobre este IR postergado e pagar menos IR no futuro.

Há outros benefícios, por exemplo, ausência de "come-cotas", redução de custos de sucessão, ausência de impostos em portabilidades, mas vou me concentrar nos três principais citados acima, pois eles são exclusivos para os produtos do tipo PGBL.

Como mencionei, estes benefícios não valem para todos. Entretanto, não se preocupe se ele não se enquadra a você, pois isso quer dizer que você tem outro benefício. Às vezes até maior.

Quando se faz a declaração anual de Imposto de Renda, há duas opções: o desconto simplificado ou a declaração completa.

No desconto simplificado, o contribuinte substitui todas as deduções permitidas por uma dedução de 20% do valor dos rendimentos tributáveis, limitada a R$ 16.754,34. As deduções permitidas são, por exemplo, a contribuição em planos de previdência, despesas de saúde, educação e dependentes, dentre outros.

Assim, se você tem rendimentos tributados de até R$ 83.771,7 mil no ano, provavelmente, você, provavelmente, não se enquadra para usar o benefício do PGBL. Também não se enquadram aqueles que não contribuem para o INSS (ou para regime próprio), a não ser que já seja aposentado.

Se sua renda é superior ao valor acima, você começa a se enquadrar. Mas, ainda é necessário verificar se o montante de deduções que possui supera os R$ 16,7 mil, citado acima.

A dedução permitida na contribuição em previdência privada do tipo PGBL é limitada a 12% dos rendimentos tributáveis.

Para o cálculo dos rendimentos tributáveis, você deve considerar, além de outras fontes de renda, os rendimentos do trabalho, excluindo destes os referentes a participação nos resultados e décimo terceiro salário.

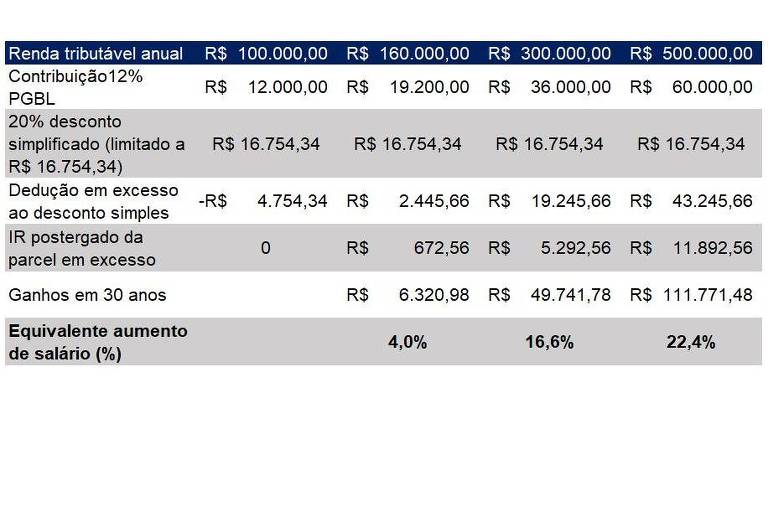

A tabela abaixo apresenta quatro exemplos de quanto a contribuição em PGBL promove ganhos trinta anos depois.

Para este exemplo, foi considerado uma taxa de juros real de 6% ao ano, ou seja, acima da inflação. Assim, você vai entender quanto esta aplicação no PGBL equivaleria a valores de hoje em aumento de seu salário atual.

Se você ganha mais de R$ 83,7 mil, todos os anos, você tem a opção de fazer a declaração simplificada ou a completa. Se fizer a simplificada, sua dedução é limitada a R$ 16,7 mil como falei acima.

Logo, o ganho da escolha pela declaração completa é o que você pode deduzir em excesso a este limite de R$ 16,7 mil.

Em todos os casos, considerei que não há outras deduções da renda bruta, ou seja, desconsiderei as possíveis deduções de pagamento à previdência oficial, saúde e outras. Todos possuem contribuição à previdência oficial, mas despesas de saúde e outras podem não existir.

Portanto, o ganho apresentado é ainda maior, se houver mais deduções e elas forem consideradas.

No exemplo, se você ganha R$ 100 mil no ano e não tem outras despesas dedutíveis, não faria sentido contribuir para um plano de previdência do tipo PGBL.

Considerando que você não possua outras deduções, apenas se seus rendimentos tributáveis são superiores a R$ 140 mil por ano, você começa a ter um ganho por aplicar em PGBL no limite de 12% de sua renda.

Lembro que há dois ganhos. Um por se pagar uma alíquota de IR menor e outro por se auferir rendimento sobre o IR postergado.

Estes dois ganhos se aplicados por trinta anos na taxa de juros real de 6% ao ano, equivalem a um aumento do salário de cada ano como o apresentado na última linha.

Portanto, para aqueles que se enquadram, a aplicação em PGBL é fundamental e deve ser aproveitada antes de terminar o ano.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Caso tenham dúvidas ou sugestões de temas, por favor, fiquem à vontade para enviar por e-mail

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.