Quando ocorre troca de governo, usualmente, muitos ficam temerosos com mudanças e procuram alternativas de investimentos no mercado internacional. Atualmente, este movimento ganha um apelo adicional. As taxas de juros internacionais subiram desde o ano passado. Entretanto, será que compensa? Discuto os principais motivos que levam investidores a buscar aplicações internacionais e o que parece mais conservador neste momento.

Conversando com vários investidores, percebo que há três razões usuais para querer investir internacionalmente:

1 – Proteção;

2 – Diversificação;

3 – Exposição.

Vamos discutir cada um destes argumentos para entender se faz sentido a alocação internacional agora.

O câmbio é um instrumento muito volátil. Para se ter uma ideia, sua volatilidade se assemelha à do Ibovespa.

Portanto, para aquele que busca proteção, entenda que esta exposição pode trazer grandes perdas em seus rendimentos no curto prazo.

O argumento da diversificação pode ser coerente, mas para isso, é fundamental que se tenha uma carteira diversificada de ativos de risco.

Por exemplo, é razoável ter exposição em dólar para aquele que investe em bolsa brasileira. Usualmente, estas duas aplicações possuem oscilações contrárias no curto prazo. Assim, ter os dois ativos, diminui a oscilação da carteira.

E para quem deseja ter exposição cambial?

Na realização de qualquer investimento, o ponto de partida, como já abordei em artigos anteriores, é a definição de um cenário.

É justamente nesse ponto de partida que a grande maioria falha ou demonstra incoerência entre suas expectativas e preferências. Muitos dos que desejam ter exposição em um título em dólar, não esperam desvalorização relevante do Real ou não sabem o que esperar de variação.

O investidor que deseja ter exposição, mais do que os outros, deve necessariamente ter um cenário de quanto se espera de desvalorização cambial. Caso contrário seu desejo se assemelha a um capricho como o de comprar uma peça de roupa ou celular novo.

A definição de um cenário é de extrema importância para que se possa comparar o retorno que poderia ser obtido com alternativas mais conservadoras.

Por exemplo, atualmente, é possível investir em CDBs, com garantia do FGC, rendendo IPCA + 7% ao ano pelo prazo de 5 anos.

Títulos de renda fixa de empresas internacionais (Bonds) de alta qualidade de crédito estão com rendimento próximo de 5,5% ao ano em dólar para o mesmo prazo.

Assim, seria necessário se realizar uma projeção para o IPCA e para o dólar nos próximos 5 anos para realizar a comparação. No mínimo, para os próximos 12 meses.

Segundo o relatório Focus do Banco Central, o mercado espera que o IPCA e o dólar apresentem variação de 5,74% e de 0,6%, respectivamente, no ano de 2023.

Se essas expectativas estiverem corretas, seu investimento em CDB vai render 13,1% em 2023, enquanto a aplicação em Bonds deve ser valorizar apenas 6,1% no mesmo período.

Se você não tem uma previsão do que deve ocorrer, pode olhar para o passado como uma alternativa de comparação.

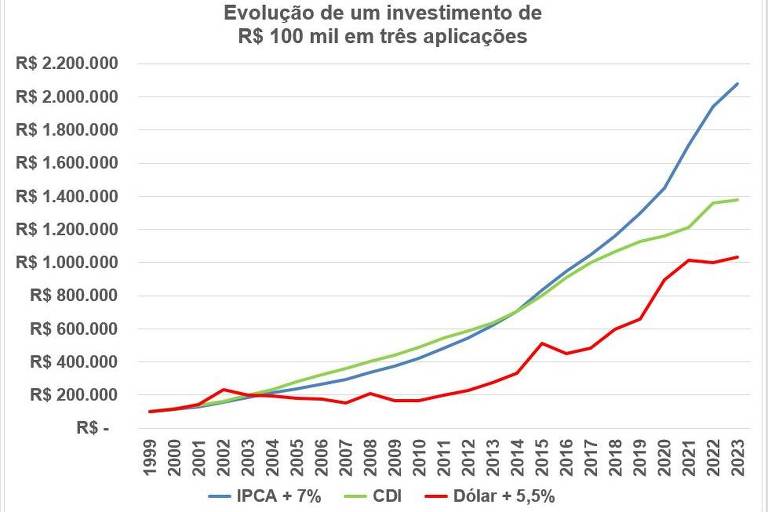

A figura acima, mostra a evolução de um investimento de R$ 100 mil rendendo IPCA + 7% ao ano (na linha azul) e outro rendendo Dólar + 5,5% ao ano (na linha vermelha) desde 1999 até janeiro de 2023.

Quem investiu R$ 100 mil no CDB em 1999, com retorno de IPCA + 7% ao ano, tinha R$ 2,08 milhões em janeiro de 2023. Já quem aplicou em Bonds a Dólar + 5,5% ao ano, encerrou o período apenas com o equivalente a R$ 1,03 milhões.

Portanto, o investimento de renda fixa internacional se valorizou menos da metade da aplicação em CDB. Adicionalmente, deve-se considerar que o CDB, com garantia do FGC, possui menos risco que Bonds, mesmo que este seja de uma empresa de alta qualidade de crédito.

Até mesmo um investimento no CDI, neste período, se valorizou mais que Bonds em dólar como mostra a figura acima.

Portanto, neste momento de altas taxas de juros no Brasil, a melhor proteção e exposição é aproveitar estas taxas com menos risco. Para aqueles que desejam proteger seu poder de compra, o investimento em títulos referenciados ao IPCA trazem mais segurança e rentabilidade.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.