Em pronunciamentos recentes, gestores de renda fixa apontam que uma sequência de notícias no mercado de crédito privado levou investidores a se comportarem irracionalmente e abriu uma janela de oportunidade para aqueles mais atentos. Explico o que ocorreu e o que fazer com essa classe de ativos.

No início do ano, fomos surpreendidos com a fraude na empresa Americanas. Esse evento pode ser comparado à queda de um avião. Causa um grande trauma, mas ocorre raramente.

A prova disso está nas palavras de Carlos Simonetti, gestor da Capitânia Investimentos.

Segundo ele, nas últimas duas décadas, eles tiveram apenas 8 eventos de crédito dos 1050 ativos de crédito que já investiram e desinvestiram. Em nenhum destes a perda foi perto da observada na Americanas.

Adicionalmente, Simonetti lembra que a maioria dos casos acima ocorreu nos anos de 2015 e 2016 quando a economia brasileira, medida pelo PIB, caiu mais de 7%.

Estamos vivenciando um ano de desaceleração econômica, mas o país cresceu 2,9% em 2022 e deve crescer 0,8% em 2023, segundo expectativa do mercado no relatório Focus do Banco Central.

O evento Americanas deixou investidores sensíveis a quaisquer notícias. E elas vieram.

Logo em seguida, houve a notícia de que a Light teria contratado uma assessoria financeira para reestruturação de sua dívida.

Como explica o gestor Pierre Jadoul, da ARX Investimentos, os casos Americanas e Light são completamente diferentes. Em 2026, vence o contrato de concessão da Light e o poder concedente precisa devolver R$ 11 bilhões para a Light. Como afirma Pierre, esse montante seria mais do que suficiente para pagar toda a dívida da empresa.

Para completar a sequência de anúncios, surgiram notícias sobre dificuldades financeiras na Oi, Marisa e Tok Stok. Entretanto, estas empresas há anos passam por problemas financeiros e não fazem mais parte do escopo de investimentos da grande maioria dos fundos.

O gestor completa que os investidores não estão sabendo separar o joio do trigo. Isso tem levado a uma janela de oportunidade que só foi observada na pandemia.

De forma simplificada, é possível separar o mercado de crédito em duas partes: high grade e high yield. O primeiro é formado pelas emissões de empresas de alta qualidade de crédito. O segundo é constituído pelas emissões de alto retorno que ocorrem em empresas de pior qualidade de crédito.

Os investidores não estão sabendo separar estes dois segmentos e consideram apenas um, ou seja, crédito privado.

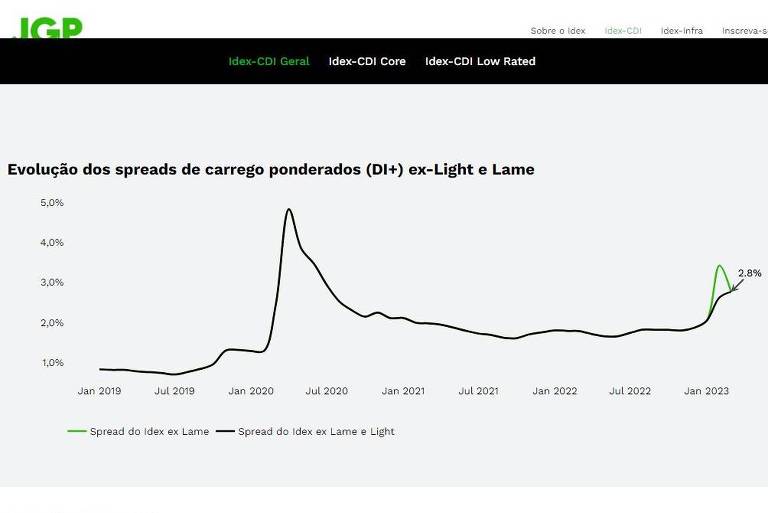

O receio fez a demanda por ativos de crédito privado cair de forma que os spreads de crédito subiram a um patamar similar ao observado em julho de 2020, ou seja, ainda no auge da pandemia.

O gráfico acima apresenta a evolução do IDEX, que é um índice de renda fixa de crédito privado mantido pela gestora JGP. O índice aponta que o spread médio de crédito está em 2,8% ao ano, atualmente. Ou seja, na média, emissões privadas de debêntures líquidas e relevantes têm prazo médio de 2,6 anos e rendem 2,8% acima do CDI.

Como já alertou Simonetti, Pierre reforça que os momentos (2020 e 2023) são muito distintos. Como lembra Pierre, em 2020, estávamos todos reclusos e havia uma incerteza enorme sobre como a economia e as empresas iriam funcionar se todos estavam em casa.

O alerta sobre a oportunidade é unânime e Pierre afirma que quem está se aproveitando seriam as tesourarias de bancos. Estes já perceberam a assimetria de retorno e já começaram a comprar.

Daniel Varajão, executivo da Porto Asset Management, lembra que quem manteve os investimentos obteve forte desempenho nos meses seguintes após a estabilização do spread de crédito em 2020.

O fundo de crédito de liquidez diária da Porto Seguro que historicamente rendeu 103% do CDI até 2019, passou a render acima de 200% do CDI nos meses seguintes a abril de 2020 e rendeu 148% do CDI em 2021.

Pierre concorda com o que eu já escrevi recentemente. Vivenciamos um momento em que dois fatores combinados propiciam uma grande oportunidade. As taxas de juros e os spreads de créditos estão bastante elevados e não devem permanecer dessa forma por muito tempo.

Como ele afirma, ganhar acima de IPCA + 7% ao ano, isento de IR, em empresas de qualificação AAA e para o longo prazo é algo que não ocorre com frequência e deve ser aproveitado. Essa oportunidade pode ser encontrada em títulos privados ou fundos de renda fixa. Para investir, é necessário tomar alguns cuidados como os que alertei neste artigo anterior.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.