Estimar a inflação é fundamental para uma adequada decisão sobre os investimentos. Isso ocorre porque dependendo da variação nos preços de bens e serviços um tipo de investimento de renda fixa pode ser mais apropriado. Neste momento, temos uma inflação acumulada em 12 meses de 4%, mas será que este é o patamar que devemos esperar para os próximos anos? Como selecionar os títulos de renda fixa com esses dados?

A decisão entre os títulos de renda fixa referenciados ao CDI e os referenciados ao IPCA ou prefixados está relacionada ao juro real que deve estar implícito nos títulos referenciados ao CDI no futuro.

Há algumas semanas, expliquei que a taxa de juro real implícita hoje na Selic e CDI está pontualmente alta e deve cair para sua média próxima de 3,5% ao ano. Portanto, os títulos prefixados e referenciados ao IPCA de longo prazo são melhores alternativas. Entretanto, como escolher entre eles e como o IPCA esperado interfere na escolha?

Considerando o mesmo emissor e prazo, a decisão entre títulos prefixados e referenciados ao IPCA depende exclusivamente na inflação esperada até o vencimento do título.

Se você acredita que a inflação vai acelerar, é importante se utilizar de investimentos que o protejam desta corrosão do poder de compra. Caso a expectativa seja de desaceleração da alta de preços, títulos prefixados podem ser mais vantajosos.

Daí vem a importância de se entender para onde deve ir a inflação, assim como, o que está precificado hoje.

Existem duas formas básicas de se prever a inflação futura. A primeira é se considerar que o que está precificado é o correto. Assim, qual seria a inflação hoje precificada nos títulos de longo prazo?

Segundo levantamento no site da Anbima (link), a inflação implícita precificada pelo mercado, para os próximos 5 e 10 anos, nos títulos públicos federais é de 5,4% e 5,75% ao ano, respectivamente.

A segunda forma seria assumir que a inflação que ocorreu em cada mês no passado tem igual probabilidade de ocorrer no futuro. Isso quer dizer que uma inflação mais baixa como a que ocorreu nos últimos 12 meses, teria igual probabilidade de ocorrer no futuro que a inflação que ocorreu em 2021 que superou 10%.

A dúvida é: qual prazo escolher para fazer este levantamento?

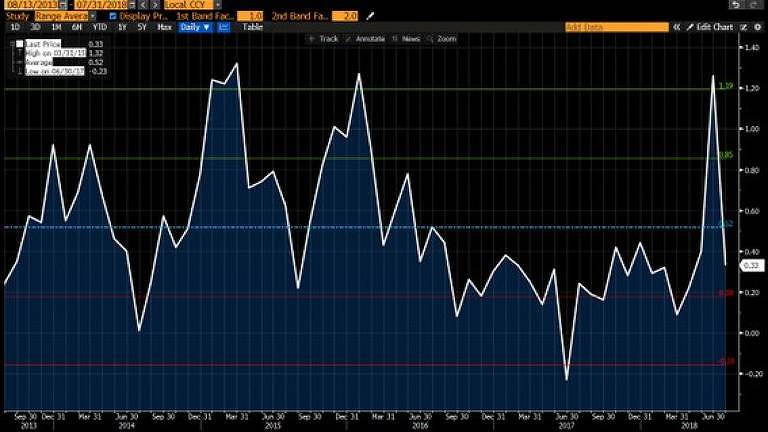

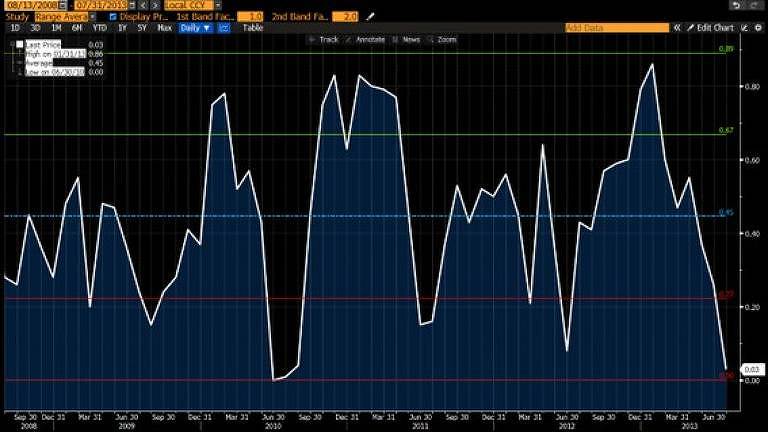

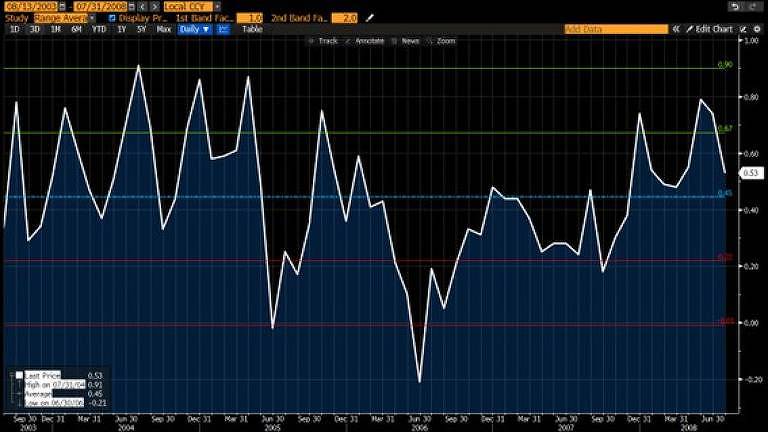

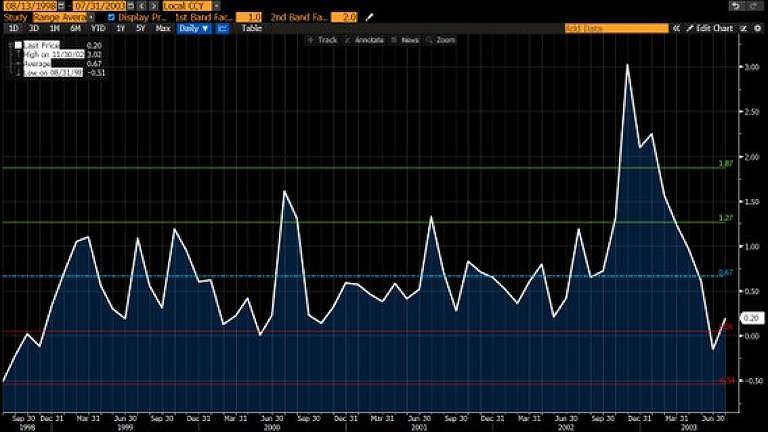

Para dirimir esta dúvida, coletei a inflação mensal em janelas de cinco anos desde que o Banco Central do Brasil (BC) iniciou com a política de metas de inflação. O modelo de metas de inflação do BC foi adotado em 1999, através do Decreto n. 3.088, de 21/06/1999.

Os gráficos acima e abaixo apresentam cada uma destas janelas de cinco anos. A linha azul horizontal que corta os gráficos é exatamente a média. A tabela abaixo resume as médias para IPCA mensal em cada janela de cinco anos e em todo o período desde junho de 1999.

| Janela de cinco anos | Média mensal para o IPCA |

|---|---|

| 2018 a 2023 | 0,46% |

| 2013 a 2018 | 0,52% |

| 2008 a 2013 | 0,45% |

| 2003 a 2008 | 0,45% |

| 1998 a 2003 | 0,67% |

| Média total | 0,51% |

| Média de 2003 a 2023 | 0,47% |

A menor média mensal para o IPCA foi de 0,45%. Este nível significa uma inflação média anual de 5,53% ao ano.

A maior média mensal para o IPCA foi de 0,67%. Podemos assumir que esta média pode não ser esperada, pois foi no início do modelo de metas de inflação do BC. Naquele momento, a inflação ainda era mais elevada.

A média mensal desde 1999 até hoje para o IPCA foi de 0,51%. Essa média resulta em uma inflação anual de 6,3% ao ano.

Se excluirmos a primeira janela, ou seja, a de 1998 a 2003, a média mensal para o IPCA foi de 0,47%. Este número aponta para uma inflação anual de 5,79% ao ano.

Perceba que não é à toa o IPCA que o mercado precifica nos títulos para o longo prazo. Ele é próximo ao que foi observado no passado. Afinal, sabemos que no Brasil, a história se repete.

Assim, cuidado ao considerar a inflação dos últimos 12 meses como a tendência para o futuro.

Conservadoramente, é adequado esperar um IPCA médio anual no futuro acima de 5% ao ano. Desta forma, títulos de longo prazo prefixados com juros acima de 11% ao ano e referenciados ao IPCA com juro real acima de 5,5% ao ano são boas alternativas de investimento para superar o CDI e a Selic. Eu prefiro os últimos pela segurança da proteção para a inflação, mas títulos prefixados com taxa superior a 14% ao ano também podem ser boas alternativas.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.