Com a queda do dólar nos últimos dois anos, frequentemente recebo questionamentos de clientes perguntando se estaria na hora de comprar dólar. Usualmente, respondo à pergunta com outra: por que você quer comprar dólar? Explico por que a resposta usual não tem fundamento na matemática das finanças.

Tendo em vista nossa taxa de juros mais elevada, a maioria dos brasileiros investe prioritariamente em renda fixa. Apesar de já estarem em renda fixa, há um anseio por mais proteção. E quando se fala em proteção, comprar dólar surge como uma alternativa na mente de vários, principalmente, aqueles com mais idade.

A ideia de se proteger comprando dólar vem do passado. Antes da virada do século tivemos momentos de elevada inflação e naquela época não havia como se proteger desta. A solução era comprar moeda estrangeira. Algo parecido ocorre na Argentina há alguns anos.

É preciso entender que o que ocorre com a Argentina é diferente. A inflação está fora de controle e não há aplicações disponíveis para se proteger desta.

Entretanto, neste momento, no Brasil temos uma inflação controlada e amplos investimentos com proteção para a inflação.

A compra de dólares, portanto, com o motivo de segurança perde o sentido.

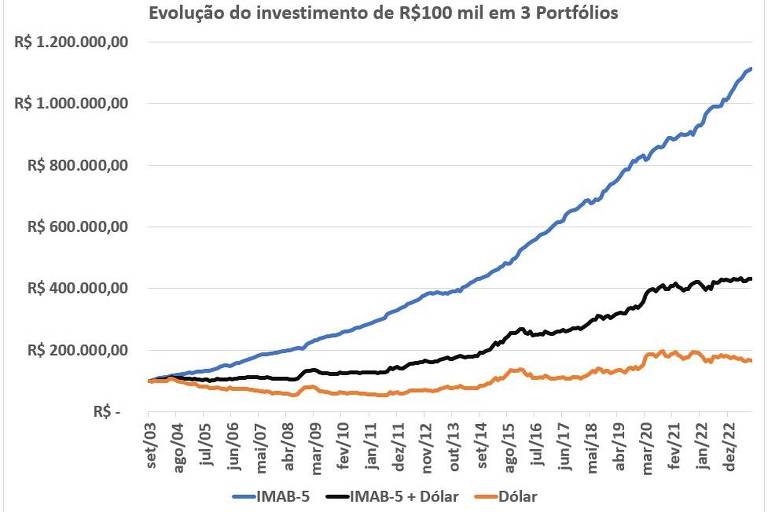

Abaixo, simulo a evolução do investimento de R$ 100 mil em 3 portfólios ao longo dos últimos 20 anos:

1 – Portfólio que investiu apenas em renda fixa referenciada ao IPCA de vencimento menor que cinco anos, o IMAB-5;

2 – Portfólio que aplicou apenas em dólar;

3 – Portfólio que dividiu a aplicação entre IMAB-5 e dólar.

O gráfico acima apresenta a evolução de cada um destes investimentos. Pelo gráfico, já é possível entender que a justificativa de proteção para a compra de dólar não é adequada para o investidor de renda fixa. Entretanto, vamos analisar os números.

Entre setembro de 2003 e setembro de 2023, o retorno médio anual do IMAB-5 foi de 12,1% ao ano. No mesmo período o retorno médio anual do dólar foi de 2,6% ao ano.

A valorização média do dólar foi inferior ao da inflação medida pelo IPCA, como era de se esperar pela teoria. Pela teoria, a moeda de um país deveria se desvalorizar o diferencial de inflação em relação ao outro.

Portanto, com o enfoque de retorno, a adição da moeda estrangeira não trouxe vantagem. Quando avaliamos a questão de risco, o dólar promove justamente aquilo que investidores estão desejando fugir, ou seja, mais risco.

A medida de risco utilizada em finanças, conhecida como volatilidade, destrói o argumento de proteção para a compra de dólar, quando o investidor aplica apenas em renda fixa.

Enquanto a volatilidade dos retornos do IMAB-5 é de apenas 3,1% ao ano, a do câmbio é de 15,4% ao ano. Portanto, 5 vezes mais arriscado.

Logo, quando se adiciona dólar a uma carteira de renda fixa, o retorno cai e o risco sobe.

Assim, investidores com carteira apenas de renda fixa devem afastar a ideia de investir em dólar como forma de proteção. Se expor à volatilidade elevada do câmbio só resultará em mais risco e menor retorno para estes investidores.

Reforço, que o raciocínio exposto é válido para os investidores de renda fixa. Entretanto, o mesmo argumento não vale para investidores de ações. Neste caso, vou mostrar na próxima semana que a moeda pode ser usada com o argumento de proteção.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.