Acredito que todos já ouviram falar que a diversificação é uma importante estratégia nos investimentos. Por meio dela seria possível melhorar o balanço entre retorno e risco no portfólio. Entretanto, a prática tem mostrado o contrário nos últimos três anos e muitos investidores têm abandonado esta estratégia.

Já se passaram nove messes do ano e novamente uma carteira diversificada perde do CDI em 2023. Esse pode ser o terceiro ano consecutivo que o fato se repete.

Estes três anos foram angustiantes para a maioria dos investidores que diversificaram investimentos.

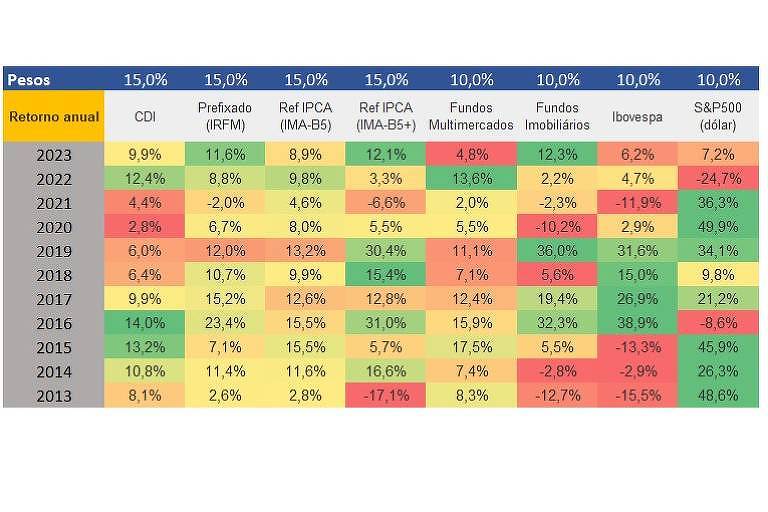

Considere um portfólio moderado formado por 60% em renda fixa dividido igualmente entre os principais índices de renda fixa: referenciado ao CDI, prefixado, referenciado ao IMAB5 e referenciado ao IMAB5+. O IMAB5 e o IMAB5+ são os índices de renda fixa formados por títulos públicos federais referenciados ao IPCA com vencimento menor que cinco anos e maior que cinco anos, respectivamente.

Os outros 40% foram divididos igualmente entre as seguintes alternativas de risco: fundos multimercados, Índice de fundos Imobiliários da B3, Ibovespa e o S&P500 em dólar, ou seja, agregado ao efeito da moeda.

Acima, apresento o retorno dos ativos que formariam essa carteira ao longo dos últimos 11 anos e os respectivos pesos atribuídos.

A tabela a seguir mostra o retorno que esse portfólio diversificado teria apresentado nos últimos 11 anos. Na terceira coluna há o retorno relativo ao CDI.

| Retorno anual | Portfólio diversificado | % CDI |

|---|---|---|

| 2023 | 9,4% | 95,4% |

| 2022 | 4,7% | 38,1% |

| 2021 | 2,5% | 56,0% |

| 2020 | 8,3% | 299,4% |

| 2019 | 20,5% | 344,0% |

| 2018 | 10,1% | 157,6% |

| 2017 | 15,6% | 156,8% |

| 2016 | 20,4% | 146,0% |

| 2015 | 11,8% | 89,0% |

| 2014 | 10,4% | 95,9% |

| 2013 | 2,3% | 28,9% |

A maioria dos investidores brasileiros não está acostumada a perder do CDI por um mês. Três anos, então, parecem uma eternidade.

Diversificar com os altos juros que temos no Brasil, sem dúvida, é um teste de paciência.

Perceba que um período de três anos consecutivos de perdas do CDI também ocorreu entre 2013 e 2015. Portanto, não estamos vivenciando algo único.

Também é importante notar que os anos seguintes, ou seja, 2016 a 2020, foram de ganhos em excesso ao CDI.

Ressalta-se que o resultado que teremos nos próximos anos pode ser similar a este período passado. Isso se justifica, pois devemos ter um ciclo de queda forte de taxas de juros a frente.

Portanto, cuidado ao jogar a toalha justamente quando podemos estar próximos de uma virada. Entretanto, se está difícil suportar a volatilidade mensal dos retornos, reduza a exposição ao risco.

A maior incerteza neste momento é o mercado internacional. Entre 2016 e 2020, o mercado internacional foi favorável e ajudou nosso mercado de risco. Entretanto, podemos não ter a mesma ajuda agora. O processo de alta nas taxas de juros nos EUA ainda não terminou e elas estão no maior patamar dos últimos 15 anos.

Para aqueles mais conservadores, não se angustiem em não ter risco. Depois de 11 anos de altos e baixos no portfólio diversificado, ele foi suficiente para render apenas 103,8% do retorno do IMAB5.

Portanto, com nossos altos juros, o retorno de uma carteira de CDBs referenciados ao IPCA com vencimentos até cinco anos tem capacidade de apresentar resultado similar a uma carteira diversificada com risco. Você pode perder algumas altas, mas vai se livrar dos tombos que ocorrem com frequência em nosso mercado.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.