Recentemente, tenho recebido perguntas como: não tem mais nada que dê mais de 1% ao mês na renda fixa com liquidez? Nos últimos anos, os investidores brasileiros presenciaram uma época de retornos elevados na renda fixa, especialmente entre maio de 2022 e outubro de 2023, quando o Certificado de Depósito Interbancário (CDI) se manteve na maior parte do tempo acima de 1% ao mês por quase 18 meses consecutivos. Este cenário foi bastante favorável para aqueles que buscavam segurança, liquidez e bons retornos em seus investimentos, criando uma expectativa de que esses rendimentos se tornariam um padrão permanente.

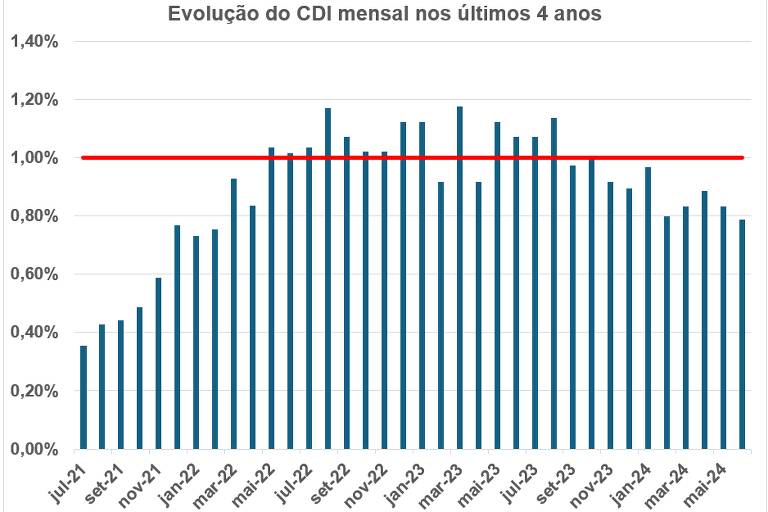

No entanto, essa percepção pode ser enganosa. Observando um período mais extenso, vemos que nos últimos 15 anos, o CDI superou a marca de 1% ao mês apenas em 37 dos 181 meses analisados, ou seja, em apenas 20% do tempo. A sensação de que se deve esperar 1% ao mês na renda fixa com liquidez e baixo risco ocorre, pois quase metade dos meses em que o CDI esteve acima de 1% ocorreram recentemente, entre 2022 e 2023. O gráfico abaixo retrata este período, apresentando o CDI mensal desde 2021. O outro período em que o CDI esteve elevado foi entre 2015 e 2017, quando as taxas de juros também estavam elevadas.

Ressalto que, com o CDI menor deste momento, não estamos vivendo um período atípico, mas, de fato, retomando a normalidade. É crucial entender que a situação atual difere daquele período excepcional quando o CDI esteve alto.

Com a inflação sob controle, o Banco Central do Brasil tem mantido a taxa Selic em níveis mais baixos e pode até reduzi-la ainda mais no futuro próximo. Atualmente, com a Selic e o CDI a 10,4% ao ano, o retorno mensal destes está próximo de 0,83%. A perspectiva é que esses retornos possam diminuir ainda mais, à medida que a política monetária continue a favorecer a estabilidade econômica.

Alcançar retornos de 1% ao mês ainda é possível, embora com um pouco mais de esforço em termos de prazo e análise de risco. Para obter 1% ao mês, o retorno de um produto deve ser superior a 122% do CDI atual. Também, lembro que 1% ao mês de retorno bruto de IR equivale a um retorno líquido de IR próximo de 0,85% ao mês. Portanto, ativos isentos de IR que rendem mais de 102% do CDI também equivalem ao antigo 1% ao mês bruto de IR.

Investidores que buscam esses retornos devem considerar alternativas como CDBs (Certificados de Depósito Bancário) com prazos superiores a 3 anos e títulos privados corporativos de longo prazo, como debêntures, CRIs e CRAs. Também há fundos de investimento de renda fixa de crédito privado que alcançam retornos superiores a 120% do CDI. Esses investimentos, geralmente, oferecem rentabilidades superiores aos títulos públicos e fundos ou CDBs de liquidez diária tradicionais, mas também envolvem maiores riscos ou prazos mais extensos, exigindo uma análise cuidadosa, uma maior disposição para lidar com incertezas e abdicação da liquidez diária.

Portanto, a expectativa de retornos de 1% ao mês na renda fixa deve ser ajustada à realidade atual do mercado. A era de altos retornos mensais com liquidez diária foi uma exceção, não a regra. A compreensão desse contexto é fundamental para que os investidores possam tomar decisões mais informadas e alinhadas com a realidade econômica, buscando alternativas que melhor se adequem aos seus objetivos e perfil de risco. A diversificação e a análise criteriosa dos produtos de investimento disponíveis continuam sendo as melhores estratégias para proteger e fazer crescer o patrimônio em qualquer cenário econômico.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.