Desde os anos 1980 a economia mundial não enfrentava um problema inflacionário tão grave. O que nos trouxe até aqui? O que deve ser feito? Finalmente: para onde a coisa anda ou desanda?

Antes de desenrolar o novelo, um esclarecimento. De modo geral, com as pequenas exceções que comprovam a regra, a inflação nos países desenvolvidos foi derrotada nos anos 1980 e, nos países em desenvolvimento ou emergentes, cerca de uma década depois. Nos emergentes, aqui e acolá, ela pôs as garras de fora também no período mais recente. Na Turquia e na Argentina, por exemplo, anda na casa dos 75%, enquanto no Sudão o valor está lá pelos 150% e no Zimbábue em quase 300%.

Milton Friedman costumava dizer que a inflação é sempre e em todo lugar um fenômeno monetário, mas essa explicação é incompleta. Antes de mais nada, é preciso entender o motivo da expansão monetária excessiva! E a cada 99 de 100 vezes em que um país teve de apelar para a impressão monetária o motivo foi cobrir um déficit fiscal. Muito difícil ter ao mesmo tempo inflação bem alta, digamos acima de 20% ao ano, com a casa fiscal em plena ordem.

Depois da grande crise financeira de 2008-9, a inflação mundial reduziu-se e ficou cravada ali perto dos 2%, no caso dos países avançados, mesmo com a política monetária, em muitos deles, no modo de expansão total (isto é, com juro zero). Já parecia para alguns um equilíbrio estranho, possivelmente temporário. Mas a visão majoritária era que o juro natural da economia havia mesmo se reduzido e que muitos países poderiam viver com juro perto de zero sem problemas inflacionários. Aí veio a Covid.

Com a pandemia e o risco de uma nova depressão, a ação da política fiscal e da monetária foi rápida, brusca e decisiva: quem estava com juro um pouco acima do zero, como os Estados Unidos, jogou a taxa para aquele nível celeremente. E mais: bancos centrais começaram a se envolver em uma miríade de outras operações de natureza expansionista, como compra de títulos públicos e privados para sustentar o mercado de crédito e pressão baixista nas taxas de juros de prazo mais longo. As expansões fiscais foram também brutais. Diversos países aumentaram o gasto público (majoritariamente transferências) em mais de 10% do PIB em poucos meses (jogando ladeira abaixo a hipótese antiga de que a política fiscal não é rápida o suficiente). Uma ação coordenada para impedir o pior. E mais: em escala global.

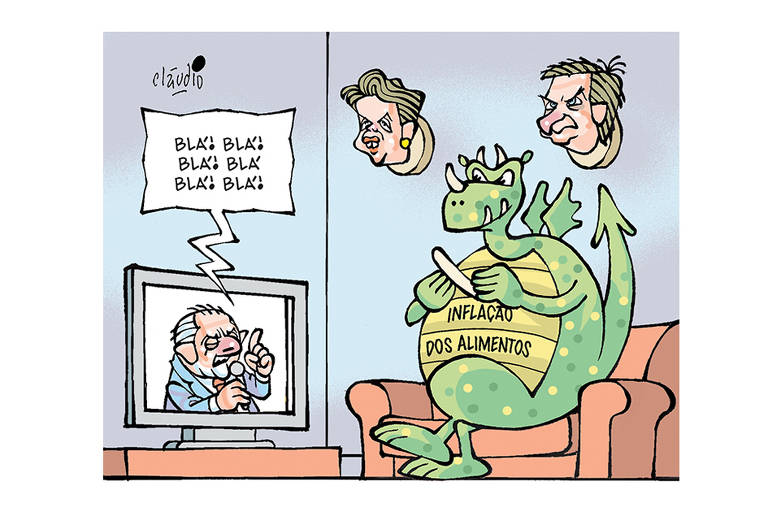

O lado positivo da história é este: depois de poucos meses, as economias começaram a se recuperar. O lado negativo: os governos dormiram no ponto e/ou não tiveram força política suficiente para retirar o grosso dos estímulos mesmo depois da chegada da vacina e da clara tendência de forte queda no desemprego. Resultado: a inflação, adormecida por uma década, despertou. Rugiu, mas são Jorge fingiu não ouvir. Nesse ínterim, veio uma guerra com seu indefectível choque adverso de oferta, pressionando preços de energia e alimentos com força. O dragão se ergueu confiante, cuspindo fogo. São Jorge então sacou a espada e foi para cima, atordoado, mas o bicho havia ganhado confiança.

Os juros por fim subiram, mas ao que tudo indica até agora não o suficiente. O núcleo da inflação —em tese mais correlacionado às pressões de demanda do que o índice cheio— se reduziu desde os picos de 2022, mas segue perto de 5% na Europa e nos Estados Unidos e na casa dos 7% na Inglaterra. Em resumo, política fiscal acelerada, juro atrasado, choque adverso de oferta e por fim, uma reorientação para o consumo de serviços (que havia caído brutalmente durante 2020 e parte de 2021), formaram a tempestade inflacionária perfeita.

E agora, são Jorge? Inflação mais alta por mais tempo e política monetária mais apertada por mais tempo. Uma combinação ruim para o setor privado da economia e complicado para as finanças públicas. A solução ideal para reduzir sofrimento e risco de problemas de sustentabilidade? Uma política fiscal com viés contracionista por alguns anos ao menos. A solução real: algo bem longe disso.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.