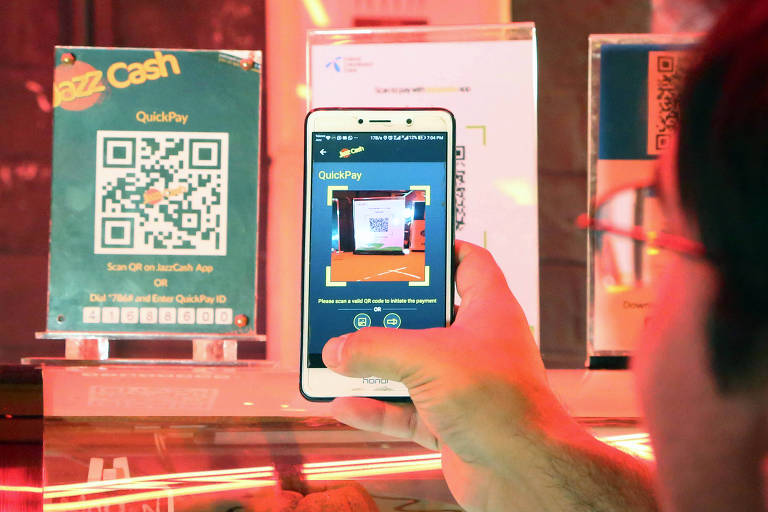

Em uma tentativa de replicar o gigantesco mercado de pagamentos da China —em que compras e contas de restaurantes passam por uma carteira virtual (como o WeChat), e não por cartão e maquininha—, alguns dos principais aplicativos de delivery e pagamentos começaram a corrida para emplacar QR codes no Brasil.

Entre os exemplos estão Rappi, iFood, Mercado Pago e PagSeguro. Todos transformaram seus apps em carteiras digitais e oferecem a possibilidade de pagar compras em lojas, bares e restaurantes, postos de combustíveis e farmácias apontando a câmera do celular para um QR code.

O movimento ficou tão agressivo que os grandes bancos estão reagindo: o Itaú Unibanco ainda está em fase de testes com o iti, enquanto o Santander fez um upgrade no aplicativo de cartões Way para transformá-lo em uma carteira digital.

Pode parecer que são iniciativas restritas, mas o QR code está em todas as principais maquininhas e bancos —o ponto é que até aqui ninguém deu muita bola para isso.

Passado o primeiro ciclo de garantir que aplicativos estejam nos celulares, o que existe agora é uma corrida dessas empresas para credenciar estabelecimentos e garantir que eles tenham os QR codes e aceitem a modalidade de pagamento. É justamente aqui que os problemas começam.

Não existe uma padronização desses códigos: cada carteira digital tem o seu código, seja ele estático —um adesivo ou plaquinha no caixa— ou dinâmico, que é exibido na maquininha de cartão compatível com a carteira. No caso do Santander, por exemplo, as maquininhas da Getnet vão começar a oferecer a opção para quem usa o Way.

Os esforços de unificação são limitados e com ainda menos escala que a aceitação do QR code, o que significa que é quase como voltar ao tempo em que um cartão Mastercard passava apenas nas maquininhas da Rede e os da Visa, nas da Visanet (atualmente Cielo). Com os QR codes, é como se fosse preciso ter várias maquininhas para garantir que o cliente conseguirá pagar sua compra como deseja.

E isso ocorre inclusive por uma estratégia dos aplicativos. “Quando começar a crescer o uso de QR code, vai ser bom para todo mundo. Mas eu tenho uma vantagem de ter os lugares certos e não estou disposto a abrir mão da vantagem”, afirma Rogério Pagliari, executivo responsável pelo Rappi Pay.

Existe a expectativa de que o BC (Banco Central) unifique os QR codes, o que deve ocorrer apenas quando o sistema de pagamentos instantâneos for implementado --o calendário está previsto para 2020.

Dando um passo atrás: quando se fala em pagamentos a lógica é tentar resolver o problema do consumidor da maneira mais simples possível, para que ele não desista da compra.

Quando essa forma de pagamento se popularizou na China, o país asiático não tinha massificado o uso de cartões e a oferta de maquininhas que aceitavam o meio de pagamento era baixa.

“Na China não existia o sistema de maquininhas, o sistema de pagamentos era dinheiro.O QR code surgiu como alternativa digital ao pagamento analógico. Foi a primeira alternativa digital”, afirma Pagliari, do Rappi Pay.

No Brasil atual, 36% do consumo das famílias passa por cartões e existem 44,6 maquininhas de cartão para cada mil habitantes. Segundo dados compilados pela Abecs (associação da indústria de cartões), essa proporção é quase o dobro das 22,4 maquininhas por mil habitantes na China.

Ainda no levantamento da entidade, de 2018, o país com maior proporção é Singapura e seus 45,6 equipamentos por mil habitantes --o estudo não mostra os Estados Unidos.

É difícil dizer que a falta de maquininhas limita o crescimento do mercado de cartões: a meta da Abecs é processar 60% do consumo das famílias com pagamentos eletrônicos até 2022.

Executivos das empresas de aplicativos com quem a Folha conversou se apegam às desigualdades do Brasil para explicar por que haveria espaço para a expansão dos QR codes. E apostam em benefícios adicionais.

“E eu me fiz essa pergunta: por que vou usar [carteira virtual e QR code]? Tem que ter benefício adicional [ao pagamento com cartão]”, afirma Rodrigo Furiato, diretor comercial da carteira digital do Mercado Pago.

Isso explica as promoções agressivas do braço financeiro do Mercado Livre. Para consumidores, o aplicativo tem oferecido descontos de R$ 10 para pagamentos de compras e até recargas do bilhete único (o cartão de vale transporte de São Paulo).

Do lado do comércio, a oferta é de uma redução no valor da taxa de desconto (cobrada sobre o valor de cada venda) e que ronda os 2% vendas a débito e os 3% a crédito, nas principais maquininhas. Até agora, a empresa conseguiu credenciar 70 mil estabelecimentos.

O que muda aqui é a ausência de intermediários: se antes a taxa era distribuída entre maquininha, bandeira e banco emissor do cartão de crédito, agora ela precisa pagar uma única empresa, a que cuida da carteira virtual.

É nessa estrutura mais simplificada que os aplicativos apostam para ficar com um naco maior da receita que antes era dividida entre grandes empresas do mercado financeiro.

“No pagamento via cartão, o cliente usa o cartão para passar na maquininha para pagar o banco para ir ao intermediário. Cada intermediário precisa ser remunerado. o próprio estabelecimento precisa do hardware [maquininha]. Quando vai para o QR code, não tem esses intermediários”, reforça o executivo do Rappi Pay.

Falta ainda combinar com os consumidores. Para que eles possam pagar com QR Code, precisam ter dinheiro nessa carteira virtual, retomando a pergunta que se faz Furiato.

Na prática, as carteiras virtuais têm funções (e custos, como são os saques que tem tarifas de mais de R$ 6, muito parecidas com as das contas digitais, como Nubank ou PagBank.

São inclusive uma aposta dessas empresas para aumentar a inclusão financeira, de uma população com baixo acesso a serviços bancários, mas que também fica com preguiça de cozinhar quando chega do trabalho à noite e decide pedir comida. É por isso que eles apostam que a pergunta poderá passar a ser “é crédito, débito ou QR code?”.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.