A maior incorporadora privada da China, a Country Garden, parece estar caminhando para um calote após deixar de pagar dívidas offshore —outro momento crítico no lento acerto de contas que está ocorrendo no vasto setor imobiliário do país.

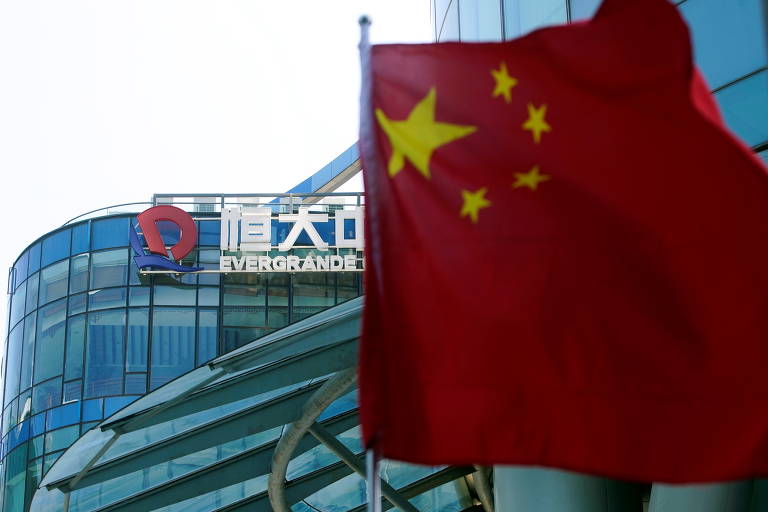

Há dois anos, ocorreu o calote de outra incorporadora, a Evergrande, que encapsulou a preocupação com a escala dos problemas no setor. A Evergrande acumulou US$ 340 bilhões em passivos e se tornou a empresa imobiliária mais endividada do mundo.

A Country Garden era considerada mais estável, mas seus problemas agora mostram tanto a deterioração do setor —com as vendas secando e milhares de empreendimentos paralisados em toda a China— quanto as dificuldades de Pequim em lidar com uma longa crise que abalou o país.

"A China está lutando para encontrar um equilíbrio em sua política imobiliária nos últimos dois anos —eles ficaram entre fornecer estímulos demais ou insuficientes", disse Larry Hu, economista-chefe da China no Macquarie.

"Eles têm se virado —mas as medidas que eles tomaram até agora não foram suficientes para aliviar o risco de crédito relacionado às incorporadoras percebido pelos compradores."

A turbulência entre as construtoras é de grande importância para a China, pois a construção civil e o mercado imobiliário têm sido o motor de grande parte de seu crescimento.

Esse setor e outros relacionados costumam contribuir com cerca de 25% do PIB da segunda maior economia do mundo.

A Country Garden reiterou na semana passada que "não será capaz de cumprir todas as suas obrigações de pagamento de dívidas no exterior". Ela não fez o pagamento de um título que vencia em meados de setembro. Um último período de carência de 30 dias para o pagamento expirou nesta semana.

O grupo tem dívidas internacionais no valor de cerca de US$ 11 bilhões e passivos totais de cerca de US$ 200 bilhões até o final de junho.

As vendas da Country Garden caíram 44% em relação ao ano anterior nos primeiros seis meses de 2022. As ações da empresa caíram cerca de 70% em 2023.

Espera-se que o grupo se junte a dezenas de outras construturas na busca por uma reestruturação da dívida com credores internacionais. Mas a situação de seus passivos ainda maiores na China, que incluem empréstimos de bancos e empresas de investimento, permanece envolto em incerteza.

A própria Evergrande ainda está lutando para finalizar sua própria reestruturação há muito planejada, que foi interrompida no mês passado quando não prosseguiu com a refinanciamento de dívidas no exterior devido a uma investigação regulatória não especificada. A empresa enfrenta uma audiência de liquidação em um tribunal de Hong Kong em 30 de outubro.

A incerteza sobre se as regulamentações foram alteradas corre o risco de "arrastar outras desenvolvedoras para o atoleiro", disse Gary Ng, economista sênior da Natixis em Hong Kong.

As construtoras chinesas há anos recorreram à emissão de títulos no exterior e no país para apoiar sua atividade. Elas frequentemente vendem apartamentos antes de serem concluídos, usando os fundos para investir em novos empreendimentos em outros lugares.

Mas quando os formuladores de políticas buscaram restringir novos empréstimos com uma rígida política de "três linhas vermelhas" em 2020, o antigo modelo de captação de recursos das desenvolvedoras entrou em colapso.

A maioria das 10 maiores construtoras em 2020 também enfrentou queda acentuada nas vendas, em meio à diminuição da confiança do consumidor, agravando as preocupações de liquidez. Há sinais de que os compradores de imóveis preferiram comprar de construtoas apoiadas pelo Estado, consideradas menos propensas a falir.

Na tentativa de corrigir o curso, os formuladores de políticas anunciaram medidas de apoio ao setor imobiliário em novembro passado. Os bancos abriram novas linhas de crédito para desenvolvedoras consideradas de maior qualidade, incluindo a Country Garden. Mas até agora eles não conseguiram deter a crise de liquidez.

Mais da metade das 50 maiores construtoras em 2020 agora entraram em default. Dados da Bloomberg mostram que as construtoras chinesas deram calote em cerca de US$ 115 bilhões de US$ 175 bilhões em títulos offshore em circulação desde 2021. Um montante maior de empréstimos bancários no país também enfrenta reestruturação ou renovação.

Enquanto as construtoras sofrem, Pequim e os governos locais até agora enfatizaram a necessidade de concluir projetos habitacionais inacabados. Embora não haja dados abrangentes sobre o número de empreendimentos inacabados, os dados disponíveis sugerem que o total diminuiu desde 2021, mas ainda está mais alto do que na maior parte das últimas duas décadas.

Mas os defaults levantam questões sobre a capacidade de concluir muitos desses projetos.

A crise do setor imobiliário ainda não se refletiu em movimentos bruscos nos preços das casas. Os preços de novas moradias, o principal indicador do mercado imobiliário na China, caíram em algumas das principais cidades, mas permanecem estáveis em outras.

Em 2023, o governo buscou oferecer mais subsídio aos consumidores. Os bancos reduziram em setembro as taxas de juros que cobrem metade dos empréstimos hipotecários do país. Algumas autoridades de cidades de segundo e terceiro escalão suspenderam todas as restrições às compras de imóveis a partir de julho.

Analistas argumentam que muitas das medidas políticas de Pequim em relação às propriedades foram bem-intencionadas, mas ineficazes —tentando encontrar um equilíbrio delicado entre oferecer subsídio suficiente de liquidez e não estimular especulações adicionais no setor.

"Muitas políticas visam estabilizar o mercado imobiliário e fornecer a quantidade certa de liquidez para as construtoras concluírem as unidades existentes e reduzirem a alavancagem", disse Ng. "[Mas] quando há muitos alvos, é uma tarefa difícil garantir que tudo se encaixe."

"Isso faz parte de um problema maior que também vemos fora do setor imobiliário", disse Sandra Chow, co-chefe de Pesquisa Ásia-Pacífico da empresa de pesquisa de crédito CreditSights, referindo-se ao financiamento direcionado para canalizar créditos em pequenas e médias empresas. "A transmissão dessas políticas sempre foi a parte difícil."

Rory Green, economista-chefe da China na TS Lombard, disse que os formuladores de políticas da China pareciam ter uma boa compreensão da necessidade de reduzir a alavancagem no setor imobiliário há dois anos. "Mas o que deu errado foi não ter um plano de como eles vão mudar isso e o que eles esperam alcançar com um novo modelo para o setor", disse ele.

"É simplesmente muito difícil mudar repentinamente o modelo de crescimento e tentar realocar recursos longe da construção... especialmente quando o setor tem fortes ligações monetárias com as famílias, governos locais e todo o sistema financeiro."

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.