A partir desta sexta-feira (5), pessoas físicas e jurídicas podem aderir ao programa Autorregularização Incentivada de Tributos, que permite a quitação de dívidas tributárias sem juros e multas e com parcelamento.

O prazo de adesão foi aberto na última terça (1º), mas, segundo a Receita Federal, o formulário só ficou disponível hoje por causa de problemas técnicos. O início da adesão nesta sexta não afeta os incentivos que o contribuinte pode obter com a sua autorregularização, afirma o órgão federal.

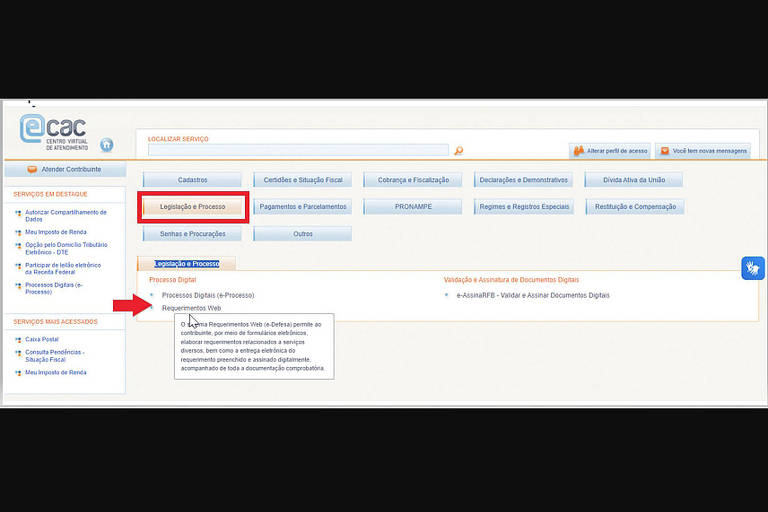

O requerimento deve ser feito pelo Portal e-CAC na aba "Legislação e Processo", por meio do serviço "Requerimentos Web" disponível no site da Receita Federal, no endereço https://gov.br/receitafederal.

Escolha a área "Parcelamentos" e, em seguida, o serviço "Autorregularização incentivada".

A Receita orienta abrir apenas um processo para o requerimento. Documentos sem relação com o serviço ou as pessoas serão rejeitados.

O resultado será informado no processo por meio de um despacho. Para consultar, acesse o e-CAC, clique na opção "Meus Processos" e consulte os documentos do processo.

A Receita estima que o preenchimento de todas as etapas do requerimento leve em torno de 30 minutos. O pedido também pode ser feito presencialmente. Em caso de dúvidas, o órgão disponibiliza seus canais de atendimento.

O prazo de cadastramento vai até 1º de abril de 2024. A iniciativa abrange todos os tributos administrados pela Receita Federal, e a instrução normativa com as regras do programa foi publicadas no Diário Oficial do último dia 29 de dezembro.

"A autorregularização incentivada abrange todos os tributos administrados pela RFB, incluídos os créditos tributários decorrentes de auto de infração, de notificação de lançamento e de despachos decisórios que não homologuem, total ou parcialmente, a declaração de compensação", diz a medida publicada no Diário Oficial da União.

Para ter acesso ao benefício, o contribuinte deverá confessar a dívida por meio da "entrega ou retificação das declarações correspondentes ou, excepcionalmente, mediante cadastramento do débito apenas nas situações a que se aplica".

Podem ser incluídas no programa dívidas constituídas entre 30 de novembro de 2023 até 1º de abril de 2024. O débito pode ser quitado com redução de 100% de multas e juros, mas é preciso pagar, no mínimo, 50% do débito como entrada. O resto pode ser parcelado em até 48 prestações.

O requerimento precisa ter a indicação dos créditos tributários que a pessoa visa regularizar, o valor da entrada e o número de prestações desejadas.

O DARF da entrada deve ser pago com o código 6070.

Débitos de empresas incluídas no Simples Nacional não podem ser alvo do programa.

A Receita destaca, ainda, que a redução das multas e dos juros não será computada na base de cálculo do IRPJ, CSLL (Contribuição Social sobre o Lucro Líquido), PIS/Pasep e Cofins, conforme previsto no artigo 16 da instrução normativa.

Utilização de Créditos

O contribuinte pode utilizar créditos de prejuízo fiscal e de base de cálculo negativa da CSLL (Contribuição Social sobre o Lucro Líquido), limitados a 50% do valor da dívida consolidada. A utilização desses créditos está condicionada à confissão da dívida pelo devedor.

Exclusão e Rescisão

A exclusão do programa ocorre em caso de inadimplência com três parcelas consecutivas, seis alternadas ou uma parcela, estando pagas todas as demais. A rescisão ocorre em casos específicos, como a definitividade da exclusão ou indeferimento da utilização de créditos.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.