A rentabilidade apresentada pelos ativos brasileiros nos últimos dois anos deixou investidores em dúvida sobre o que esperar de retorno para sua carteira. Essa expectativa é importante, pois a projeção de rentabilidade dos investimentos é peça chave no planejamento para a aposentadoria.

Existe um conjunto de questões essenciais para planejar a aposentadoria e a rentabilidade no período de acumulação do patrimônio está no centro deste plano.

Usualmente, o retorno médio passado é aproveitado como estimativa para projetar o futuro. Mas será que é razoável fazer uso deste retorno passado?

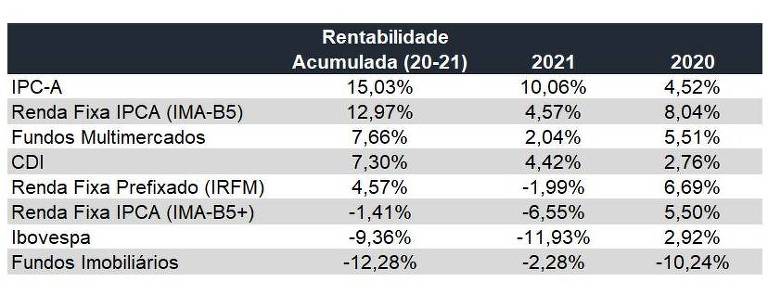

Veja na tabela acima que nenhuma das principais classes de investimentos brasileiros apresentou desempenho acima da inflação, medida pelo IPCA, nos últimos 2 anos.

Todos sabem que o primeiro objetivo de se investir é obter um retorno acima da inflação. Assim, ao se deparar com a tabela acima, a primeira reação do investidor é travar por não saber mais onde alocar seu capital.

Algumas vezes, este medo, provoca até a interrupção dos investimentos e o aplicador começa a desinvestir e a comprar bens com medo dos baixos retornos. Este é um erro fatal para a aposentadoria. Como demonstrei recentemente, na formação de sua fortuna é mais importante buscar elevar um pouco as contribuições que ter maior retorno.

O ponto é que nem sempre é adequado considerar o retorno passado como amostra razoável para prever os retornos nos próximos 10 a 30 anos. Principalmente, se for considerado um retorno de curto prazo para projetar retornos de longo prazo.

O retorno futuro deve ser avaliado, considerando o cenário de rentabilidade esperada e não o passado. O exemplo mais simples para se ilustrar é usando o investimento em título referenciado ao IPCA.

Nos últimos 2 anos, os títulos referenciados ao IPCA, de vencimento superior a 5 anos, tiveram em média retorno negativo de -1,41%.

Entretanto, se você investir agora em um título de vencimento em 2040, você terá um retorno de 5,4% ao ano acima da inflação. Esse retorno pode variar ao longo dos anos, mas no vencimento terá exatamente esta rentabilidade.

Portanto, o que houve nos últimos dois anos, pouco importa para o que você vai obter de retorno neste título de renda fixa nos próximos 18 anos.

No caso das ações e fundos imobiliários, o desespero dos investidores para projetar é ainda maior. Em um título de renda fixa, pelo menos se tem uma promessa sobre qual retorno será obtido. Em renda variável não existe esta promessa.

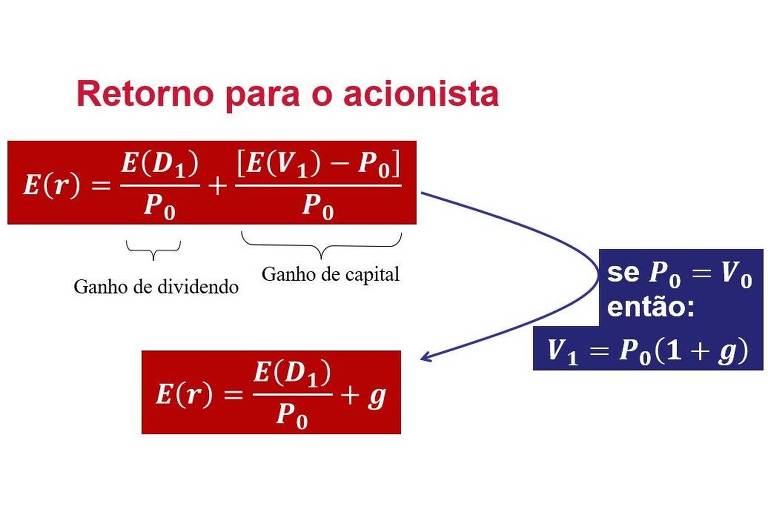

No entanto, é possível construir uma estimativa para o retorno de longo prazo. Como mostra a figura acima, é possível demonstrar que se um ativo está no seu valor justo, seu retorno esperado será a soma do ganho esperado de dividendos e da taxa de crescimento esperada (g) dos lucros.

Esse modelo pode ser empregado tanto para os fundos imobiliários quanto para um índice de ações como o Ibovespa.

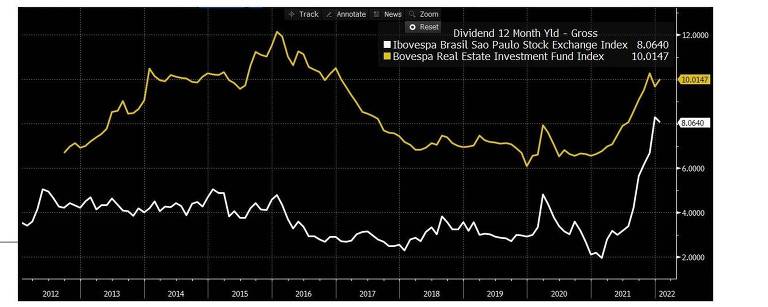

No caso dos fundos imobiliários (FIIs) é mais simples. Conforme apresentado na figura abaixo, o ganho médio de dividendos para o Índice de Fundos Imobiliários (IFIX) da B3 está em 10% ao ano.

É razoável dizer que o lucro, representado pelos aluguéis, deve subir com o IPCA. Afinal, os aluguéis são reajustados pela inflação.

Você pode ser mais conservador e dar um desconto de 30% no ganho atual de dividendos dos FIIs. Assim, o retorno esperado de longo prazo para esta classe poderia ser estimado em IPCA + 7% ao ano.

Raciocínio similar poderia ser feito para o mercado de ações, representado pelo Ibovespa na figura acima.

Segundo a Bloomberg, o ganho de dividendo para o Ibovespa está, atualmente, em 8% ao ano. Esse número parece elevado e é razoável dar um desconto de 30%, ou seja, considerando 5,6% ao ano de ganho de dividendo esperado.

Da mesma forma, você pode estimar o retorno de longo prazo a partir do crescimento esperado dos lucros. Acredito que os lucros das ações do Ibovespa devem crescer no longo prazo acima da inflação.

Portanto, se considerarmos que os lucros das ações do Ibovespa crescem na média 2% acima da inflação, é razoável assumir um retorno esperado para o Ibovespa de IPCA + 7,6% ao ano no longo prazo. Assim, se acreditarmos em um IPCA de 5% ao ano nos próximos 10 anos, seria esperado um retorno de longo prazo próximo de 12,6% ao ano para o Ibovespa.

Perceba que não estou dizendo que o retorno do mercado de ações e dos fundos imobiliários será positivo este ano ou no próximo. Mas, que é razoável estimar que o retorno de 10 a 30 anos será acima da inflação.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

(Siga e curta o De Grão em Grão nas redes sociais. Acompanhe os posts do Instagram.)

Caso tenham dúvidas ou sugestões de temas que gostariam de ver comentadas aqui, por favor, fiquem à vontade para enviar por e-mail

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.