Diversificação é uma palavra de ordem no mundo dos investimentos. A teoria nos diz que, ao distribuir nosso capital entre diferentes classes de ativos, podemos melhorar o balanço de retorno por risco, potencialmente até aumentando o retorno. Mas será que essa lógica se mantém quando as taxas de juros estão nas alturas, como é o caso do Brasil? Para explorar essa questão, realizamos uma simulação de investimento com uma carteira diversificada em dez ativos diferentes ao longo dos últimos 17 anos.

Os ativos escolhidos foram: CDI, renda fixa prefixada (IRFM), renda fixa referenciada ao IPCA (IMAB-5), renda fixa referenciada ao IPCA (IMAB), renda fixa referenciada ao IPCA (IMAB5+), renda fixa americana (Treasury 7-10y com dólar), índice de fundos multimercados, índice de fundos imobiliários, Ibovespa e Bolsa Global (MSCI ACWI com dólar).

A simulação considerou uma carteira diversificada dividida em 40% em ativos de risco e 60% em renda fixa. Nesta carteira, 20% foram alocados em ativos internacionais que possuem exposição ao dólar. Portanto, 20% da carteira estava como se costuma dizer "dolarizada", ou seja, em "moeda forte".

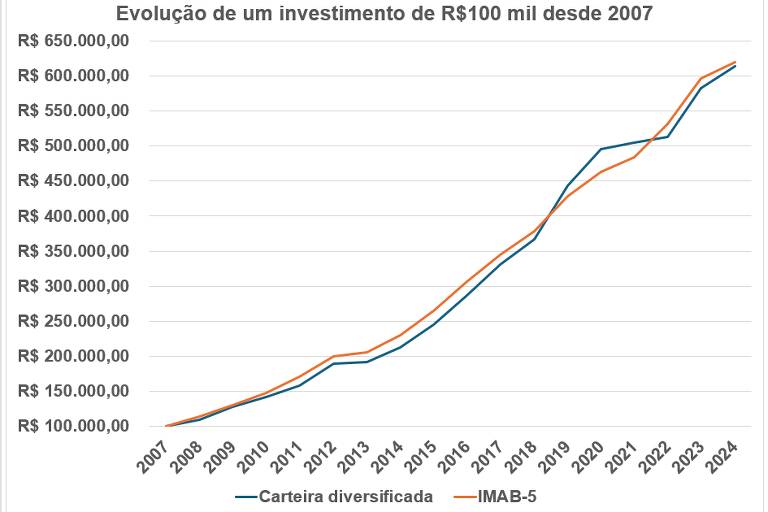

Avaliando isoladamente, pode-se afirmar que o retorno foi interessante. O resultado acumulado dessa carteira diversificada foi de 514% nos últimos 17 anos. Isso equivale a 145,2% do retorno do CDI no mesmo período. Esta rentabilidade foi obtida com uma volatilidade de apenas 6% ao ano. A volatilidade é a medida de risco utilizada no mercado financeiro para exprimir a dispersão dos retornos em torno da média. Como comparação, a volatilidade do Ibovespa é de 22% ao ano.

Entretanto, o resultado fica menos atrativo quando comparamos com um ativo no Brasil de fácil aplicação. O IMAB-5 representa a média dos títulos públicos referenciados ao IPCA de menos de 5 anos de vencimento. Você pode aplicar nele por meio de fundos que o replicam ou pode apenas investir de forma dividida em CDBs de menos de 5 anos de vencimento.

No mesmo período de análise, o IMAB-5 se valorizou 519% com uma volatilidade de apenas 4,3% ao ano. Portanto, não só um retorno maior, mas também um menor risco. Portanto, o Sharpe, ou seja, o índice que mede o retorno por unidade de risco do IMAB-5, comparado ao da carteira diversificada acima, foi muito melhor.

Abaixo, apresento uma tabela com os retornos anuais da carteira diversificada e do IMAB-5 desde 2008.

| Carteira diversificada | IMAB-5 | CDI | |

|---|---|---|---|

| 2024 | 5,5% | 4,0% | 6,0% |

| 2023 | 13,4% | 12,1% | 13,0% |

| 2022 | 1,7% | 9,8% | 12,4% |

| 2021 | 1,8% | 4,6% | 4,4% |

| 2020 | 11,9% | 8,0% | 2,8% |

| 2019 | 20,7% | 13,2% | 6,0% |

| 2018 | 10,8% | 9,9% | 6,4% |

| 2017 | 15,2% | 12,6% | 9,9% |

| 2016 | 17,1% | 15,5% | 14,0% |

| 2015 | 15,3% | 15,5% | 13,2% |

| 2014 | 10,8% | 11,6% | 10,8% |

| 2013 | 1,4% | 2,8% | 8,1% |

| 2012 | 19,8% | 17,0% | 8,4% |

| 2011 | 11,5% | 15,7% | 11,6% |

| 2010 | 10,7% | 13,0% | 9,8% |

| 2009 | 16,8% | 15,0% | 9,9% |

| 2008 | 9,6% | 13,8% | 12,4% |

| 2007 | 6,0% | 4,3% | 3,3% |

Essa comparação nos leva a uma reflexão crucial: diversificar realmente compensa em um cenário de juros altos? Os resultados mostram que, mesmo com uma carteira diversificada, o retorno foi ligeiramente inferior ao investimento em um único instrumento de renda fixa. Isso desafia a noção comum de que correr riscos significa retorno e de que todos devem diversificar não importando o cenário.

O gráfico abaixo apresenta a evolução de um investimento de R$ 100 mil em 2007 na carteira diversificada e no IMAB-5.

Quando as taxas de juros são elevadas, os investimentos de renda fixa tendem a oferecer retornos atrativos com baixo risco.

No Brasil, historicamente, as taxas de juros têm sido significativamente altas, proporcionando retornos consideráveis para investimentos como os títulos referenciados ao IPCA.

Nesse contexto, a diversificação em ativos de risco não necessariamente resulta em melhores retornos ajustados ao risco. Além disso, a volatilidade dos ativos de risco, como ações e fundos imobiliários, pode diluir os ganhos proporcionados pelos investimentos de renda fixa. Isso é particularmente relevante em períodos de incerteza econômica, onde a segurança dos retornos fixos se torna ainda mais valiosa.

O investidor precisa entender que assumir mais risco não garante retornos superiores. A análise dos dados históricos mostra que, em um ambiente de juros altos, a diversificação pode não oferecer os benefícios esperados. Em vez disso, uma estratégia focada em ativos de renda fixa pode ser mais eficaz para proteger e aumentar o patrimônio. Portanto, antes de diversificar, é essencial avaliar o cenário econômico e as características dos ativos disponíveis. Em tempos de juros elevados, a renda fixa pode ser a estrela da carteira, proporcionando segurança e retornos atrativos sem a necessidade de assumir riscos adicionais.

Diversificação é uma estratégia poderosa, mas não é uma solução universal. Em cenários de juros altos, como o do Brasil, é fundamental reavaliar a alocação de ativos e considerar a predominância da renda fixa. Entender que o risco não é sinônimo de retorno é crucial para tomar decisões de investimento mais informadas e alinhadas com os objetivos financeiros de longo prazo.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.