Em meio às expectativas de que a inflação ficará acima do topo da meta pelo terceiro ano consecutivo e de que a política monetária seguirá restritiva, volta o debate sobre elevar a meta.

A justificativa é que, com juros reais próximos de 6% ou 8% (dependendo da métrica), será muito difícil evitar uma desaceleração do PIB. Os defensores da elevação da meta argumentam também que manter os juros altos irá prejudicar o resultado das contas públicas, seja porque eles impactam a arrecadação, seja porque aumentam as despesas com juros nominais, o que exigiria um ajuste fiscal custoso ao país.

Mas a meta de inflação será mesmo a causa de os juros reais estarem tão altos? No meu último artigo, mostrei não haver evidência alguma de que o Banco Central do Brasil (BC) seja excessivamente conservador.

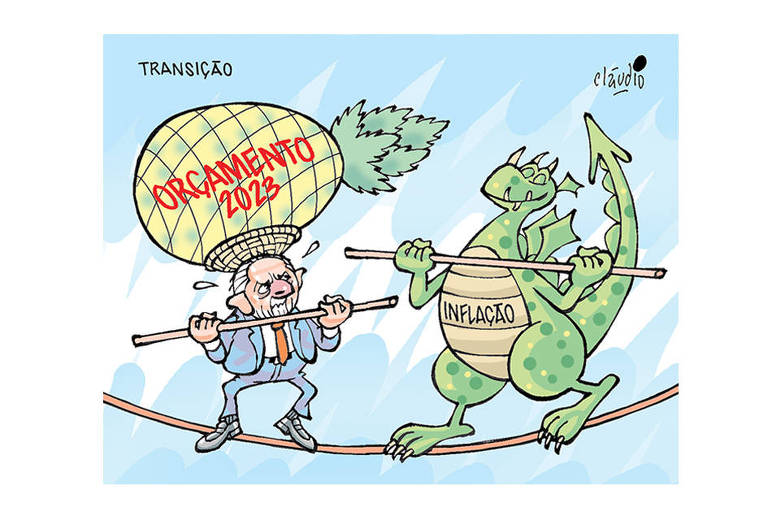

Não é de hoje que juros reais altos são insuficientes para trazer a inflação para níveis baixos ou credibilidade ao BC. O problema é que, mesmo com todos os avanços institucionais, volta e meia flertarmos com o aumento acentuado de despesas. O episódio mais recente foi a PEC da Transição, que, além de ser um estímulo à demanda em uma economia sem capacidade ociosa, estabeleceu o fim do teto de gastos —justamente a regra fiscal que possibilitou a redução substancial do nosso risco e a subsequente queda da inflação e dos juros de forma prolongada.

Não é à toa que as expectativas de inflação na pesquisa Focus para 2023 e para os três anos seguintes começaram a subir com a discussão da PEC e a sua posterior aprovação. O receio de uma crise de sustentabilidade da dívida voltou, o que em geral vem acompanhado do risco de inflação mais alta e não passageira.

É espantoso ver economistas defendendo o aumento da meta, justamente pelo fato de termos uma política fiscal rígida e não termos avançado em reformas. Subliminarmente mostram-se favoráveis ao uso da inflação como variável de ajuste fiscal.

De fato, quando as despesas do governo não são ajustadas par a par com a inflação e as receitas, o ajuste de curto prazo é bem-sucedido. Foi o que aconteceu quando congelamos os salários do funcionalismo público e o valor do Bolsa Família por algum tempo.

O problema é que a sociedade começa a antecipar uma inflação mais alta e a incorporar isso nas negociações políticas. A partir daí, somente surpresas inflacionárias conseguem ajudar o quadro fiscal. O custo do ajuste fiscal feito via inflação não antecipada inevitavelmente recai nos mais pobres, que não dispõem de mecanismos de proteção contra o chamado imposto inflacionário.

Se as expectativas não fossem tão relevantes para determinar a inflação futura (o que é muito intuitivo, pois se todos esperam inflação maior irão tentar reajustar preços e salários), seria possível argumentar que o BC, diante de uma meta maior, pudesse vir a reduzir os juros para obter ganho temporário de atividade. O "temporário" ocorre porque a ciência econômica estabelece que não existe relação entre crescimento e inflação no médio e longo prazos. Crescimento depende de variáveis como produtividade, crescimento populacional, ambiente de negócios etc.

As expectativas não são estáticas. Uma coisa é mudar a meta quando a inflação não está consistentemente distante dessa meta e a política fiscal é sustentável, outra coisa é tomar tal medida porque desistimos de avançar com reformas e queremos postergar uma desaceleração iminente. Não é à toa que as expectativas no relatório Focus avançaram ainda mais nas últimas semanas, após as falas de membros do governo serem interpretadas como favoráveis à mudança na meta.

Se há razões para acreditar que a meta de inflação deva ser maior —devido a mudanças estruturais na economia—, que se entregue uma inflação mais baixa antes de mudar a meta a fim de preservar a credibilidade do regime monetário.

Sendo as expectativas variáveis cruciais nos modelos de projeção do BC, este acabará por apertar ainda mais a taxa Selic se a meta de inflação for alterada. Mais ainda: se por algum outro motivo não técnico o BC não reagir às expectativas, os juros longos subirão com o aumento do risco inflacionário. O BC controla os juros de curto prazo, não os de médio e longo prazos que afetam o crédito e o PIB.

A opção por aumentar a meta equivale a preferir taxar os menos favorecidos com o imposto inflacionário a cortar gastos, então como esperar que a inflação se estabilize em 4%, 5% ou 6%?

O amadurecimento do regime de metas para a inflação e avanços importantes —como o fim dos excessivos subsídios por parte do BNDES e de bancos públicos, a criação do teto de gastos, a aprovação da reforma da Previdência— levaram a um recuo significativo dos juros reais e da própria inflação entre 2017 e 2019. Corremos o risco de jogar tudo isso fora ao mesmo tempo.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.