No planejamento de qualquer jornada, é fundamental o conhecimento de dois pontos: o ponto de partida e o objetivo final. Todos sabemos nossa situação financeira atual. Portanto, o desafio está em determinar onde queremos chegar. Hoje vou te ajudar a definir este objetivo.

Na maioria das vezes, planejamos com mais cuidado as próximas férias do que como vamos viver durante nossa aposentadoria. O planejamento deste momento, usualmente, é adiado até que se torne inviável pelo curto espaço restante.

Pare um pouco para refletir como você gostaria de aproveitar a aposentadoria. Com qual renda você gostaria de viver? Ou ainda melhor, você gostaria de construir um patrimônio que proporcione uma renda para que se aposente antes do tempo definido pelo governo?

Se sua resposta for sim, não adianta achar que "querer é poder". Neste caso, "fazer é poder". Se você está acompanhando os artigos até o momento, parabéns. Mas precisamos começar a por a mão na massa.

Para calcular qual seu objetivo de patrimônio financeiro para viver de renda, são necessários três dados: o retorno no período de usufruto da renda do patrimônio, o valor que você deseja ter de renda mensal e o prazo que você deseja viver de renda.

No artigo anterior, você aprendeu a estimar sua taxa de retorno no período de usufruto da renda. Para o prazo que você deseja viver de renda, seja cauteloso e considere que você viva pelo menos até os 95 anos. Para definição deste período, você também precisa definir o momento que deseja começar a receber a renda. O prazo desejado é a diferença entre 95 e a idade que pretende alcançar a independência financeira.

Resta apenas selecionar o valor que você desejaria receber mensalmente. Seja realista e ao mesmo tempo conservador. Considere, no primeiro momento, um valor 20% maior que suas despesas mensais neste momento. Lembre-se, o plano será revisado no futuro. Assim, se suas despesas mensais são de R$ 10 mil, considere uma renda alvo de R$ 12 mil.

Para chegar ao valor objetivo, vamos usar uma calculadora financeira. Se você colocar nos buscadores de internet a palavra "HP 12 C emulador" vai encontrar uma série de alternativas. Costumo usar a disponível no link.

Vamos aos passos na calculadora:

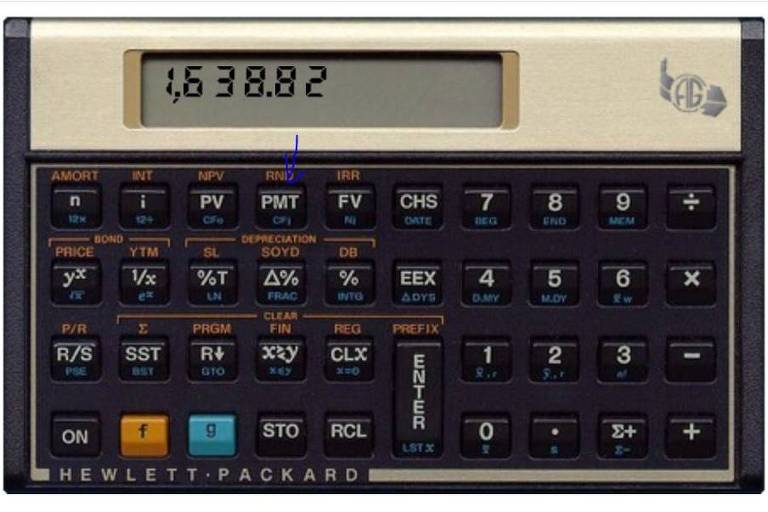

Passo 1: Coloque o valor da renda 12000 e aperte a tecla CHS e em seguida PMT. A primeira tecla apenas muda o sinal. A tecla seguinte representa os Pagamentos em inglês, ou seja, o que seu patrimônio te pagaria mensalmente como renda. Observe na figura abaixo. A seta azul mostra a tecla PMT.

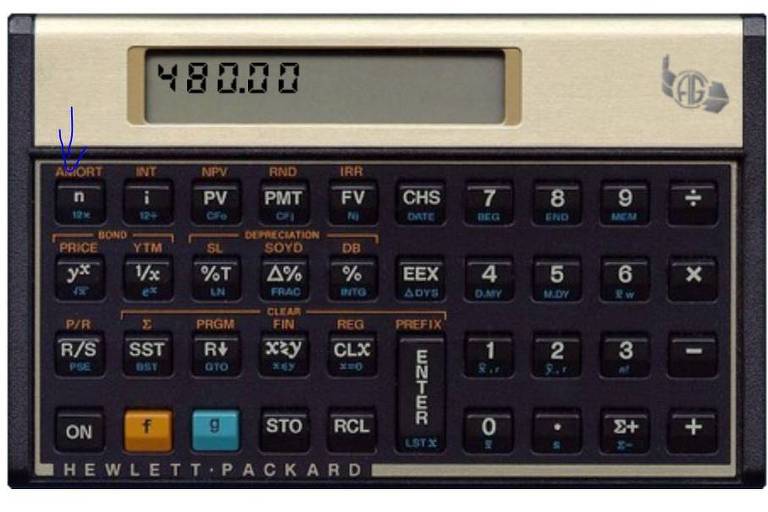

Passo 2: Coloque o prazo em meses. Por exemplo, se você deseja se aposentar com 55 anos, então serão 480 meses até atingir 95 anos. Dessa forma, tecle na calculadora 480 e aperte a tecla n. Esta tecla representa o número de períodos. Perceba na figura abaixo. A seta azul mostra a tecla n.

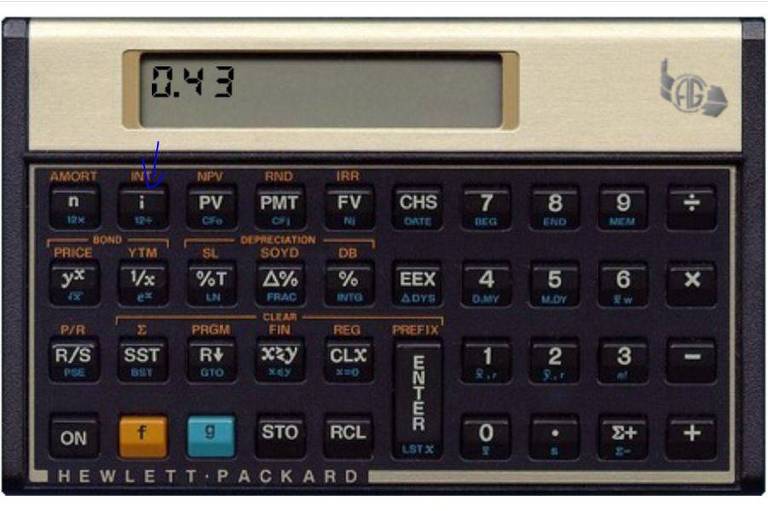

Passo 3: Coloque a taxa de retorno mensal que espera obter. Por exemplo, se considerou um retorno de 5% ao ano acima da inflação, tecle 0,41 no visor e aperte a tecla i. Esta tecla representa taxa juros (interest rate) em inglês. Atente na figura abaixo. A seta azul mostra a tecla i.

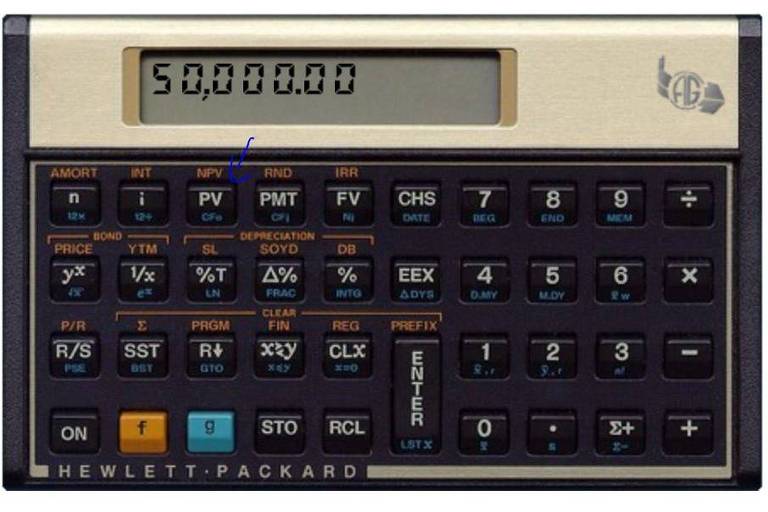

Passo 4: Para descobrir o patrimônio necessário para atingir sua independência financeira aperte PV. Esta tecla representa Valor Presente em inglês. Observe na figura abaixo. A seta azul mostra a tecla PV.

Se você fez certo, encontrou um valor de R$ 2.516.196,89. Esse seria o patrimônio necessário para se viver por 40 anos ano, recebendo R$ 12 mil mensais e considerando que os investimentos se valorizem 5% acima do IPCA.

O patrimônio necessário está a valores de hoje, pois fizemos todos os cálculos considerando apenas os juros reais acima da inflação. Assim, sua renda de R$ 12 mil supostamente seria corrigida pelo IPCA neste plano.

Agora que você aprendeu como chegar ao patrimônio necessário para atingir sua independência financeira, simule alguns cenários diferentes.

Por exemplo, mude a taxa de retorno para mais e para menos e avalie a consequência no patrimônio necessário. Esta simulação é importante para você ter sensibilidade sobre o efeito caso as condições de mercado se alterem.

Chegamos ao alvo que precisa mirar. Em seguida, vamos entender como construir o caminho até lá.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no Whatsapp.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Caso tenham dúvidas ou sugestões de temas, por favor, fiquem à vontade para enviar por e-mail.

Livro: A Jornada para sua independência Financeira

Sumário

Introdução

Entenda como você alcançará sua independência financeira

Viver de renda é o último passo da jornada para a independência financeira

Estas são as maiores dúvidas sobre a jornada para a independência

Capítulo 1 Construção do plano

O primeiro passo na construção do plano para a independência financeira

Como definir a taxa de retorno em seu plano para a independência?

Descubra qual patrimônio necessário para alcançar sua independência financeira

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.