Títulos de crédito público e privado (exceto os bancários) e fundos de renda fixa devem ser marcados a mercado. Esta regra é recente e seu efeito ainda confunde investidores. Por exemplo, neste mês de setembro, a média dos títulos de renda fixa referenciados ao IPCA e prefixados e fundos que compram estes títulos, tiveram desempenho abaixo do esperado. Explico a razão deste retorno e o que fazer.

Vou me concentrar nos títulos e fundos referenciados ao IPCA, pois são aqueles onde há uma grande oportunidade. Não que não existam títulos prefixados interessantes, mas aqueles com taxas atrativas são mais restritos.

Existem três índices de títulos públicos federais referenciados ao IPCA: IMAB5, IMAB5+ e IMAB. A diferença entre eles é o prazo para vencimento dos títulos na carteira ser menor ou maior que 5 anos. O IMAB engloba todos.

Como já escrevi no passado, o IMAB5 (prazo menor de 5 anos) é o mais interessante deles. A justificativa é sua capacidade de apresentar um melhor balanço de retorno com baixa volatilidade nos retornos. Entretanto, baixa não quer dizer nenhuma volatilidade.

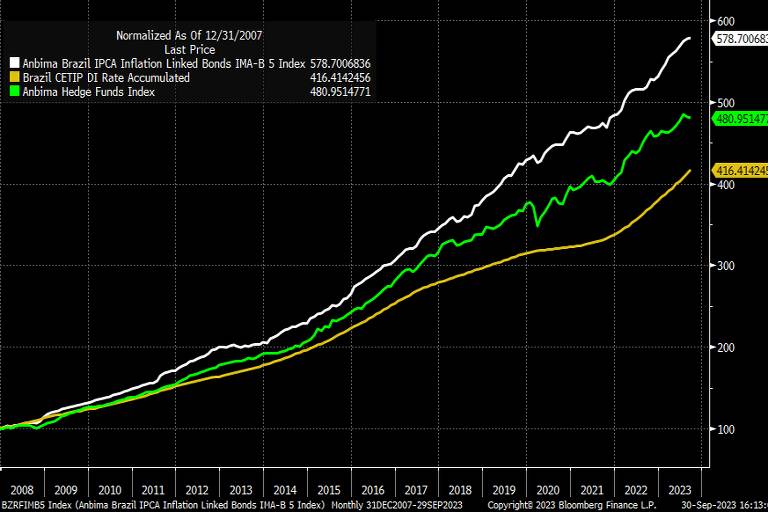

Acima apresento o gráfico da evolução de um investimento no IMAB5, IHFA (índice de fundos multimercados brasileiros) e CDI, nos últimos 15 anos. O IMAB5 vence todos eles.

No mês de setembro, a rentabilidade do IMAB5, IMAB5+ e IMAB foram de 0,1%, -1,9% e -1%, respectivamente.

Esta rentabilidade aquém do esperado foi marcada por duas variações relevantes em curto espaço de tempo.

As taxas de juros dos títulos americanos tiveram forte alta no mês. Essa elevação teve vários motivos, dentre eles a forte alta de mais de 7% do petróleo no mês, o discurso mais duro do Banco Central americano e a resiliência no crescimento da economia.

O gráfico acima apresenta a variação na taxa de juros americana de 10 anos que saiu de 4,10% ao ano para 4,60% ao longo de setembro.

Também o discurso do FED trouxe volatilidade ao risco de países emergentes. O gráfico abaixo mostra como o risco de emergentes e do Brasil subiram logo após o discurso do presidente do FED no dia 20 de setembro.

Perceba que o movimento não foi algo específico no Brasil como muitas vezes queremos atribuir.

Apesar de a causa não ser específica no Brasil, há algo único nosso que deve provocar a reversão deste desempenho.

O Banco Central no Brasil já deixou claro que a Selic deve continuar a cair de 0,5% nas próximas reuniões. A redução dos juros aqui é justificada, pois a inflação está dentro do intervalo da meta do BC e o crescimento econômico, antecipado pelo IBC-BR, tem arrefecido.

É esperado que a Selic esteja por volta de 10% ao ano em meados de 2024.

Portanto, a elevação que ocorreu agora deve convergir para baixo acompanhando este movimento da Selic. Com esta reversão, toda a rentabilidade perdida de setembro deve ser recuperada nos próximos meses.

Como já mencionei no passado, não importa em qual mês você começou a investir, em janelas de cinco anos, o IMAB5 nunca perdeu do CDI nos últimos 20 anos.

Também, em 98,3% das vezes em que o IMAB5 perdeu do CDI como agora, ele teve retorno superior ao CDI já nos 24 meses seguintes. Essa média de ganho foi de 121,4% do CDI, mas chegou a alcançar 223,8% do CDI.

Esta possibilidade de retorno em excesso do IMAB5 cresce quando se investe em títulos privados e fundos que aplicam nestes títulos, pois as taxas destes é em média 20% superior ao dos equivalentes públicos.

Portanto, aproveite a alta nas taxas de juros para travar ganhos futuros.

Quer entender mais a fundo as oportunidades no mercado de renda fixa? Participe comigo de uma palestra ao vivo com o diretor-executivo e gestor responsável pela estratégia de Crédito Privado da ARX Investimentos nesta terça-feira (03/10) às 18 horas. Se inscreva aqui.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.