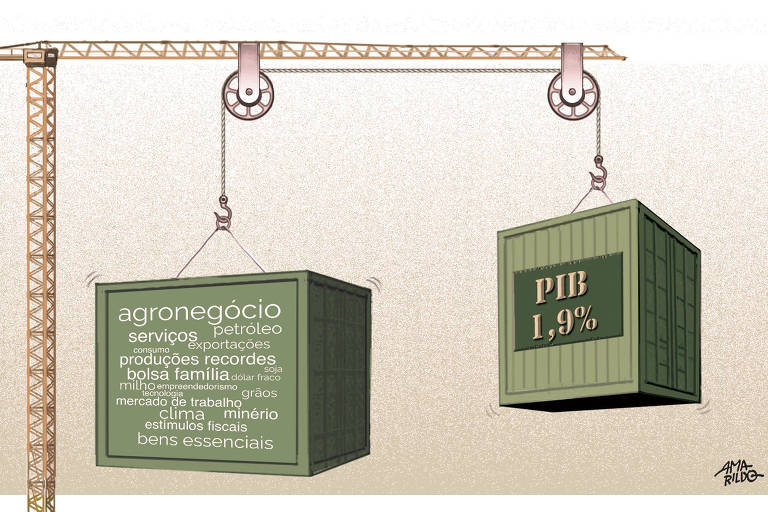

O resultado do PIB para o primeiro trimestre trouxe forte surpresa positiva para os mercados. Ainda que sob aperto de condições financeiras há quase um ano, a expansão foi de 1,9% ante o trimestre anterior, após ajuste sazonal. O desempenho espetacular da agropecuária nos ajudou a remar contra a maré, com a produção do setor registrando alta de 21,6% no trimestre (ou 18,8% em relação ao mesmo trimestre do ano passado).

Para ter uma ideia da "intensidade" desse PIB, se comparado com o primeiro trimestre de 2022, ainda afetado pela menor mobilidade do pós-pandemia, a alta fica mais expressiva: 4%. E, se nada crescêssemos sequencialmente até o fim do ano, esse resultado já garantiria um PIB 2,4%, o que chamamos de carregamento estatístico. Certamente, será um número a destacar também na comparação internacional.

O resultado foi bastante contraintuitivo para aqueles que sentem o aperto dos juros nos seus orçamentos, a alta da inadimplência tanto nas famílias quanto nas empresas e o nível ainda elevado de incertezas, que criam obstáculos para um ciclo mais duradouro de investimentos.

Ajudado pelo clima, pela tecnologia e pelo empreendedorismo no campo, o agro fez bonito. Segundo o LSPA (Levantamento Sistemático da Produção Agrícola) de abril, a colheita de soja deve crescer 25% em relação ao ano passado. No total, a safra de grãos deve crescer 15%, caso se confirme uma colheita de milho com alta de 9%.

A renda agrícola deve ter mais um ano forte e atingir cerca de R$ 1 trilhão, não pelo aumento das cotações das commodities ou pela depreciação do real —como foi o caso nos últimos anos— mas sim pelo expressivo recorde nos volumes produzidos. Vale notar que o volume de recursos federais destinado ao Plano Safra 22/23 foi um dos menores em perspectiva histórica, com o orçamento de R$ 12,4 bilhões de subvenções quase todo empenhado em menos de cinco meses.

Por ora, a produção de grãos não ativou exportações em mesma intensidade. As exportações de soja caíram 10% ante o primeiro trimestre do ano passado, muito em razão de preços internacionais mais baixos e dólar mais fraco, combinação que afeta de forma adversa a receita do produtor. Os exportadores de soja acumularam estoques na expectativa de melhores preços à frente, estratégia que tem fôlego curto, pois os armazéns precisarão ser liberados para receber a safra de milho.

No total, as commodities representaram 68% da pauta exportadora no período. As vendas de petróleo e de minério de ferro também ajudaram. O fluxo de divisas mais forte colaborou para a apreciação do real e a desinflação de alimentos, o que ajuda a sustentar o poder de compra dos consumidores de menor renda.

Contudo, para além do agronegócio, as atividades mais cíclicas, especialmente aquelas mais dependentes do crédito e da confiança, continuam em desaceleração, algo que ocorre desde meados do ano passado. Os investimentos caíram 3,4% na margem. O consumo das famílias cresceu apenas 0,2%, com alguma sustentação dada pelo aumento dos estímulos fiscais (cerca de 1% do PIB, focado principalmente na elevação do Bolsa Família) e pelo mercado de trabalho ainda aquecido. Os salários reais cresceram 9,6%(!) em abril na comparação com o ano passado, e com o número de pessoas à procura de trabalho rodando em níveis historicamente mais baixos desde a pandemia.

O PIB mais robusto, infelizmente, não deverá se repetir no restante do ano. A atividade econômica tende a perder força em um contexto de desaceleração global e em resposta ao aperto de condições financeiras desde o ano passado. Ademais, a produção do agronegócio será menos impactante nos demais trimestres, a safra estocada deverá ser exportada, e o consumo das famílias será mais dependente da renda e do crédito. E os efeitos defasados da política monetária ainda devem desacelerar o mercado de trabalho.

Tão importante quanto comemorar o bom resultado pontual é entender que estamos experimentando um ciclo econômico contracionista em caráter global, que visa debelar um surto inflacionário. E que, esperamos, cumprirá o seu papel.

Ainda mais importante do que entender os efeitos temporários do atual ciclo econômico seria manter o foco em aproveitar nossas vantagens comparativas para construir instituições inclusivas e, assim, elevar o potencial de crescimento e fazer do Brasil uma nação desenvolvida.

A produção de commodities, por exemplo, tem se destacado ao menos nas últimas três décadas por seus ganhos de produtividade (na agropecuária, cerca de 3% ao ano). Até aqui, essa impressionante contribuição não tem sido suficiente para elevar a produtividade média por trabalhador no Brasil, praticamente estagnada.

Muito se fala sobre o efeito das reformas recentes na elevação do PIB potencial, mas a recorrência de choques, desde então, o excesso de estímulos injetados, seu reflexo sobre preços de commodities e o aumento de riscos macroeconômicos ainda não nos permitiram atestar a comprovação dessa hipótese.

Mais do que apostar em setores, é preciso se debruçar sobre as causas do baixo crescimento e atacá-las. Atualmente, somos um caso raro no mundo, com vantagens comparativas em pautas fundamentais, como meio ambiente, clima e energia. Ou seja, é preciso assegurar igualdade de oportunidades, representação política e Judiciário aderentes aos interesses coletivos, sustentabilidade fiscal, menores custos de transação para quem produz e investe e inovação, entre tantas outras pautas já bem conhecidas.

Vale pensar, para além desses pontos de atenção, o que mais deveríamos fazer agora, e que ainda não fizemos, para vencer a armadilha da renda média em que estamos aprisionados.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.