Nos últimos seis meses, o deflator de gastos pessoais, excluindo alimentos e energia —eu sei que é um termo complicado, mas é a medida preferida pelo Federal Reserve para medir a inflação subjacente— aumentou a uma taxa anual de apenas 2,5%, abaixo dos 5,7% de março de 2022.

A meta de inflação do Fed é de 2%, então ainda não chegamos lá. E você não deve esperar que o Fed declare vitória tão cedo.

Como posso dizer por experiência pessoal, qualquer pessoa que sugira que a inflação está mais ou menos sob controle pode esperar uma avalanche de mensagens de ódio e comentários hostis nas redes sociais.

Na verdade, acredito que a veemência com que alguns americanos insistem que a inflação ainda está descontrolada distorce a cobertura da mídia convencional também, porque os jornalistas são desencorajados a dizer qualquer coisa positiva.

E o Fed precisa ser especialmente cuidadoso, porque perderia credibilidade se a inflação voltasse a subir depois de parecer muito otimista. A verdade, no entanto, é que a inflação está parecendo muito com um problema do passado.

Mas espere —as pessoas reais não precisam comprar alimentos e energia? Bem, existem boas razões para os formuladores de políticas olharem para medidas "core" [núcleo] que excluem componentes que variam muito, mas caso você esteja interessado, os preços, incluindo alimentos e energia, aumentaram a uma taxa anual de... 2,5%, a mesma taxa da inflação core.

O CPI (Índice de Preços ao Consumidor, na sigla em inglês) mais conhecido está um pouco maior, em 3%, mas isso se deve inteiramente ao fato de dar um peso maior à habitação, que neste momento é um indicador muito defasado.

O que é notável não é apenas o fato de termos feito tanto progresso para combater a inflação, mas também o fato de que esse progresso parece ter vindo sem nenhum custo visível.

Até agora, isso tem sido uma "desinflação imaculada", que não requer nem uma recessão nem um grande aumento no desemprego.

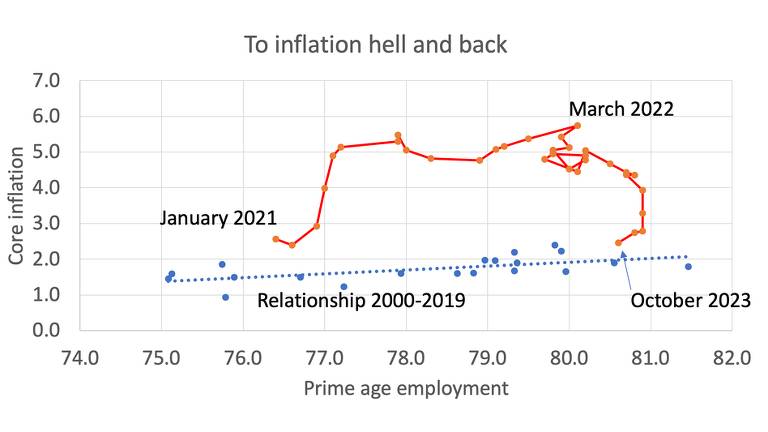

Aqui está um gráfico que considero útil para contar a história da inflação nos últimos anos. O eixo horizontal mostra a fração de adultos entre 25 e 54 anos que estão empregados, um indicador que está correlacionado com a taxa de desemprego, mas parece ser um pouco melhor para medir o quão "aquecido" está o mercado de trabalho. O eixo vertical mostra a inflação core:

Os pontos azuis na parte inferior são números anuais de 2000 a 2019, enquanto a linha vermelha acima mostra o caminho desde janeiro de 2021. Antes da pandemia, havia uma relação positiva modesta em média entre o emprego e a inflação, mostrada pela linha pontilhada.

Mas a inflação subiu muito além do que essa relação teria levado você a esperar, e então caiu rapidamente sem perda significativa de empregos.

Então, o que explica essa história e como ela se compara às previsões dos economistas?

Houve grandes desacordos entre os economistas aqui. Quase todos, eu acho, ficaram surpresos com o quão facilmente reduzimos a inflação. Mas alguns ficaram mais surpresos do que outros.

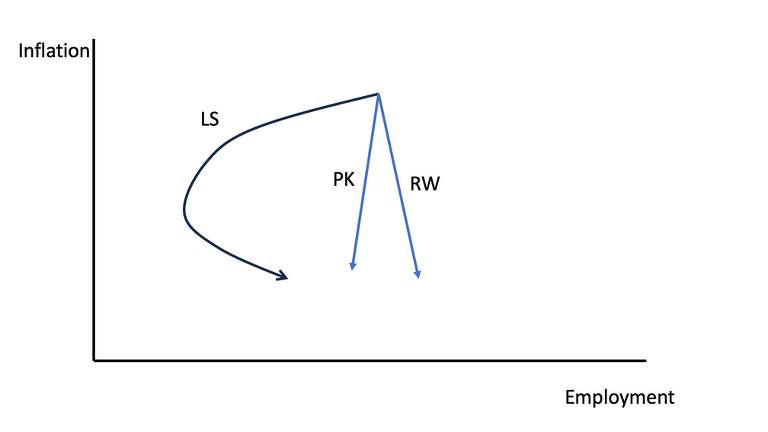

Aqui está uma imagem esquemática com três setas saindo da posição de alta inflação e emprego bastante alto em meados de 2022:

A curva rotulada como "LS" mostra a visão muito pessimista mantida por economistas que acreditavam que precisaríamos passar por um período de grandes perdas de empregos e desemprego muito alto para reduzir a inflação, como fizemos após os anos 1970. Sim, LS significa Larry Summers, o defensor mais proeminente dessa visão, embora ele tivesse muitos seguidores.

A seta rotulada como "PK" mostra a visão muito mais otimista —mas, como se viu, insuficientemente otimista— mantida por economistas que acreditavam que reduzir a inflação teria algum custo em termos de desemprego, mas nada parecido com a estagflação dos anos 1970 e 1980.

PK significa o óbvio: em agosto de 2022, publiquei um texto explicando por que achava que a analogia com o pós-anos 1970 estava completamente errada. Na verdade, eu estava perplexo com o extremo pessimismo que estava ouvindo. Mais sobre isso depois.

Mas eu não achava que a desinflação seria indolor. Eu acreditava que a economia dos EUA estava superaquecida, com demanda excedendo a oferta, e esperava que corrigir esse desequilíbrio envolvesse algum sofrimento.

"Reduzir a inflação", escrevi, "requer esfriar a economia, mas não submetê-la a uma recessão prolongada".

E quem é RW? Esse é o mundo real [real world], onde reduzir a inflação não exigiu nenhuma perda de empregos. Como isso foi possível?

A demanda pode ter excedido a oferta em 2022, mas a lacuna parece ter sido fechada não pela redução da demanda, mas pelo aumento da oferta, à medida que as perturbações persistentes da pandemia foram resolvidas.

Acho que nós, que não éramos otimistas o suficiente, podemos ser perdoados por não ver isso acontecendo, embora eu teria dito isso, não é?

E eu acreditava que o Fed estava justificado em aumentar as taxas de juros com base no que sabíamos na época, embora esteja bastante preocupado agora que o Fed tenha exagerado e deva começar a reduzir em breve.

Mas de onde veio o extremo pessimismo de alguns dos meus colegas?

Vários economistas haviam alertado que o Plano de Resgate Americano [American Rescue Plan], o grande projeto de gastos aprovado no início do governo Biden, seria inflacionário, advertências que pareceram ser confirmadas pelo aumento da inflação em 2021-22.

Em retrospecto, esses economistas podem ter acertado pelos motivos errados, já que a inflação acabou aumentando, não apenas nos Estados Unidos, mas quase em todos os lugares.

Isso sugere que a inflação pode ter tido menos a ver com gastos excessivos do que com as perturbações relacionadas à pandemia; veja o artigo de Claudia Sahm. Mas minha grande pergunta é por que tantos economistas previram que o rápido aumento inicial da inflação seria seguido por uma estagflação prolongada.

A questão é que temos uma história padrão sobre por que a inflação dos anos 1970 foi tão difícil de ser controlada, que se baseia na forma como a inflação persistente se tornou enraizada nas expectativas.

Mas isso claramente não foi o caso em 2022. Portanto, enquanto as previsões de inflação em 2021 mais ou menos refletiam a macroeconomia tradicional, prever a estagflação após 2022 significava abandonar a teoria tradicional em favor de argumentos novos para o pessimismo.

Além disso, o que me chamou a atenção em 2022 foi que os argumentos que os principais pessimistas estavam fazendo para uma inflação persistentemente alta não tinham conexão lógica com os argumentos que eles haviam feito para um aumento da inflação em 2021.

Eles estavam prevendo a mesma coisa, mas por razões completamente diferentes. Não havia nada ligando as visões inflacionistas de 2022 às de 2021, exceto uma sensação pessimista compartilhada.

E sensações não são uma base sólida para análise econômica. De fato, previsões baseadas em sensações de estagflação —sensaflação?— acabaram se provando completamente erradas.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.