Saiba como fazer investimento com capital protegido

Quem deseja experimentar alternativas de investimento consideradas de maior risco, como açőes, mas quer preservar o capital que tem guardado, pode montar estratégias que ajudem nesse objetivo.

Há produtos chamados de capital protegido, como fundos de investimento oferecidos no mercado, mas que cobram taxas. E também é possível elaborar mecanismos de proteçăo por conta própria.

A estratégia de investimento de capital protegido busca dividir os recursos entre renda fixa –alternativa de menor risco, como títulos públicos e CDBs (Certificados de Depósitos Bancários)– e renda variável –de maior risco, como açőes e fundos cambiais.

A renda fixa fica com a maior fatia do dinheiro investido –em torno de 90%, de acordo com consultores. "No pior dos casos, ao final de um ano, o investidor vai ter o valor que aplicou [nominal, sem descontar a inflaçăo], graças ao ganho com os juros da renda fixa", diz Michael Viriato, professor do Insper, instituto de ensino.

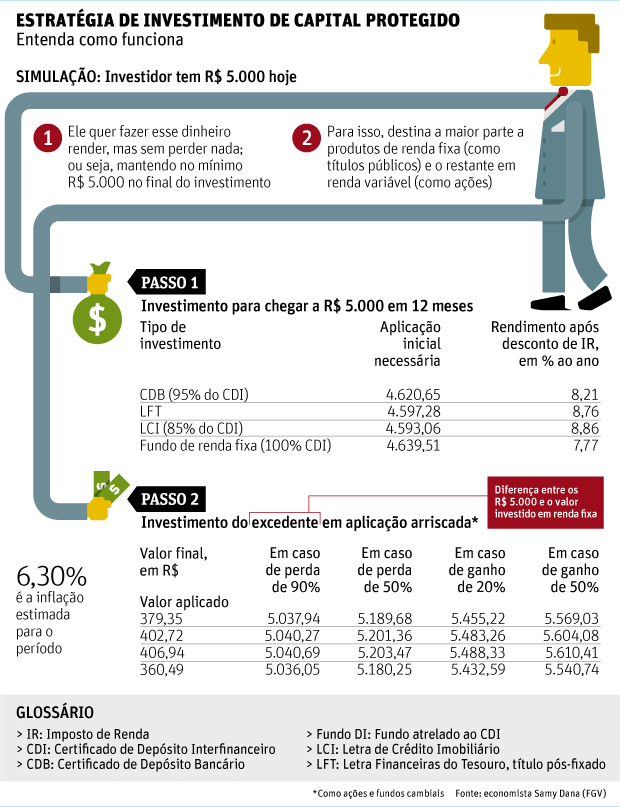

A simulaçăo abaixo, feita pelo colunista da Folha e economista Samy Dana, da FGV (Fundaçăo Getulio Vargas), mostra como investir R$ 5.000 por 12 meses sem perder esse capital nominal inicial.

| Editoria de Arte/Folhapress | ||

|

No exemplo, o economista parte do princípio de que o investidor já tem todo o montante disponível para aplicar. A partir daí, ele calcula quanto seria necessário investir hoje, em renda fixa, para garantir R$ 5.000 em 12 meses.

Entăo, com a perspectiva de ter o capital nominal inicial preservado, o investidor destina uma parte menor dos seus recursos a aplicaçőes mais arriscadas, para tentar maximizar o rendimento final.

Na simulaçăo, o valor recomendado para investimento em renda variável é justamente a diferença entre os R$ 5.000 e a quantia que o aplicador retirou desse montante para investir em renda fixa.

No melhor cenário do exemplo, com o investidor tendo ganhado 50% do que aplicou em renda variável, o valor final, já contando o investimento em renda fixa, superou os R$ 5.000 em R$ 610,41. No pior cenário simulado, com perda de 90% em renda variável, ainda assim o capital inicial foi preservado.

Vale destacar que os cálculos já descontam o Imposto de Renda das aplicaçőes em que ele incide, mas năo computam a inflaçăo projetada para o período, de 6,3%. Considerando o aumento do custo de vida, para ter ganho real na estratégia, o investidor precisaria obter valor final acima de R$ 5.315 –o que, pelas simulaçőes, ocorreria com valorizaçăo a partir de 20% na renda variável.

CUIDADOS

| Editoria de Arte/Folhapress |

|

Uma estratégia desse tipo desenhada por conta própria pode ser considerada trabalhosa demais para o pequeno investidor, afirmam consultores.

"Escolher uma açăo para aplicar năo é uma atividade simples. É preciso saber analisar o histórico e as perspectivas de negócio da empresa", diz Viriato, do Insper.

Assim, uma alternativa é, ao fazer a composiçăo da carteira, destinar a parte de renda variável aos fundos de açőes, fundos imobiliários e ETFs –cotas de fundos negociadas em Bolsa que espelham índices da BM&FBovespa, por exemplo.

"No caso de fundos, é preciso lembrar que há sempre cobrança de taxa de administraçăo. Para que esse custo compense, a taxa năo pode ser maior que 1% ao ano", diz Samy Dana.

Livraria da Folha

- Box de DVD reúne dupla de clássicos de Andrei Tarkóvski

- Como atingir alta performance por meio da autorresponsabilidade

- 'Fluxos em Cadeia' analisa funcionamento e cotidiano do sistema penitenciário

- Livro analisa comunicaçőes políticas entre Portugal, Brasil e Angola

- Livro traz mais de cem receitas de saladas que promovem saciedade

Calculadoras

O Brasil que dá certo

s.o.s. consumidor

folhainvest

Indicadores

| Atualizado em 10/05/2024 | Fonte: CMA | ||

| Bovespa | -0,45% | 127.600 | (17h32) |

| Dolar Com. | +0,28% | R$ 5,1578 | (17h00) |

| Euro | -0,19% | R$ 5,5447 | (17h31) |

redes sociais

Envie sua notícia

Siga a folha

+ Livraria

Livraria da Folha