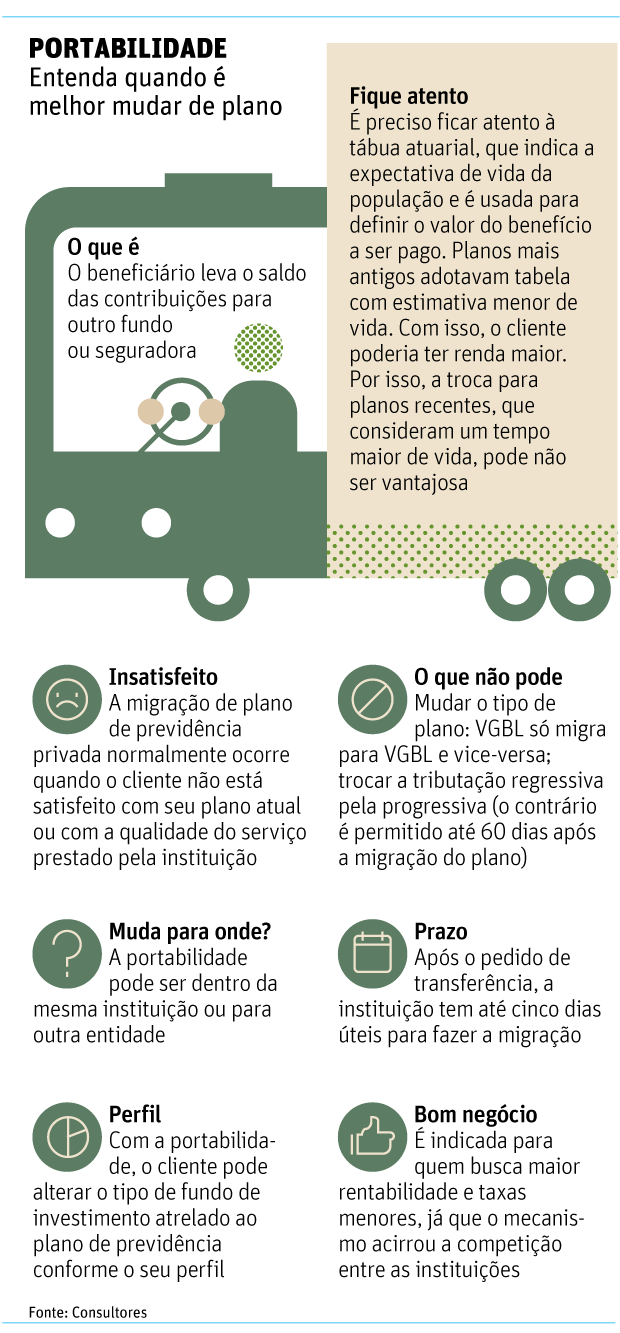

Portabilidade de plano de previdęncia requer atençăo

A escolha de um plano de previdęncia năo tem que durar a vida toda. Quem năo está satisfeito com o produto contratado pode pedir a chamada portabilidade para outro plano ou outra instituiçăo.

De acordo com a Fenaprevi (Federaçăo Nacional de Previdęncia Privada e Vida), 72 mil planos săo migrados anualmente –montante ainda pequeno se comparado com os 13 milhőes existentes.

"Com a portabilidade, a pessoa năo tem que sacar e resgatar os seus recursos. É um processo que năo tem incidęncia de Imposto de Renda, e isso traz uma boa flexibilidade para a pessoa", afirma Cláudio Sanches, vice-presidente da Fenaprevi.

"É um processo simples, e as empresas tęm até cinco dias úteis para fazer a portabilidade", diz a advogada Andressa Martins de Souza, advogada do Palópoli & Albrecht Advogados.

No entanto, antes de sair trocando o plano de previdęncia, é importante levar em consideraçăo alguns pontos.

Primeiro, o investidor deve procurar saber exatamente as características do produto que tem e as daquele para o qual pretende migrar.

"Em algumas situaçőes, é mais vantajoso iniciar um novo plano do que fazer a portabilidade", afirma o professor Carlos Honorato, da Saint Paul Escola de Negócios. "Há pessoas que tęm planos antigos e, dependendo do tipo de rendimento, é melhor deixar lá e fazer um novo."

Observar a taxa de administraçăo, o histórico do fundo por pelo menos cinco anos, a equipe de gestăo, se é um fundo mais rentável que o atual e se cobra taxa de entrada ou saída săo alguns itens que especialistas sugerem que o cliente olhe antes de fazer a portabilidade.

"É importante saber também qual a volatilidade, o risco que o plano de previdęncia tem, a taxa de administraçăo, se os riscos săo comparáveis", diz Sanches.

As informaçőes sobre o plano estăo disponíveis no regulamento do produto. "Mas vale perguntar para a própria instituiçăo e conversar com ambas, a que está saindo e a que vai entrar, para ter todas as informaçőes", afirma.

RISCOS

Para conhecer os riscos dos produtos, o cliente deve se aconselhar com um especialista, que pode ser um consultor de investimentos, um corretor ou mesmo o gerente do banco, diz Sanches.

"O ideal é consultar mais de uma pessoa e saber se está comparando produtos com risco igual", afirma.

Gustavo Pires, responsável pela plataforma de fundos e previdęncia da XP Investimentos, diz que o cliente tem que definir o risco que está disposto a correr. "Depois de avaliar se quer manter o risco ou năo, é importante saber se o novo produto é mais barato que o que vocę tem e quais as vantagens dele em relaçăo ao atual", diz.

Há restriçőes para fazer a portabilidade que devem ser observadas pelos clientes.

Năo é possível, por exemplo, mudar o tipo de plano –de VGBL (Vida Gerador de Benefício Livre) para VGBL e de PGBL (Plano Gerador de Benefício Livre) para PGBL.

Também é necessário observar os prazos para se manter em cada plano. É permitido fazer a quantidade de portabilidades que quiser.

"O período de caręncia é uma das restriçőes, sendo que cada fundo tem o seu próprio prazo", afirma Pires.

|

||

Livraria da Folha

- Box de DVD reúne dupla de clássicos de Andrei Tarkóvski

- Como atingir alta performance por meio da autorresponsabilidade

- 'Fluxos em Cadeia' analisa funcionamento e cotidiano do sistema penitenciário

- Livro analisa comunicaçőes políticas entre Portugal, Brasil e Angola

- Livro traz mais de cem receitas de saladas que promovem saciedade

Calculadoras

O Brasil que dá certo

s.o.s. consumidor

folhainvest

Indicadores

| Atualizado em 26/04/2024 | Fonte: CMA | ||

| Bovespa | +1,26% | 126.224 | (11h24) |

| Dolar Com. | -0,94% | R$ 5,1150 | (11h27) |

| Euro | 0,00% | R$ 5,541 | (11h00) |

redes sociais

Envie sua notícia

Siga a folha

+ Livraria

Livraria da Folha